Мир старшего возраста: как управлять «седеющей» экономикой

С ростом доли населения старшего возраста сталкиваются в той или иной степени почти все страны, как развитые, так и развивающиеся. Это ставит перед правительствами комплексные задачи, перечисляют экономисты ОЭСР в опубликованном недавно докладе, подготовленном в поддержку председательства в G20 Японии – страны с самым быстро стареющим населением. Эти задачи касаются:

-

экономического роста и благосостояния: рост подушевого ВВП замедляется из-за сокращения доли трудоспособных граждан и, как следствие, снижения общей производительности и инвестиций;

-

финансирования пенсий: рост доли пожилых требует либо роста бюджетных расходов на пенсии, либо повышения налогов; накопительные системы тоже становятся менее эффективны из-за снижения процентных ставок, которое обусловлено в том числе старением населения – пожилые менее склонны к инвестициям;

-

здравоохранения: более продолжительная жизнь означает также и более высокие заболеваемость и инвалидность; для роста продолжительности не просто жизни, а здоровой жизни необходимы инвестиции в медицину;

-

социальной поддержки: риску бедности подвержены не только пожилые из-за недостатка финансирования; те, кто сейчас молод, также могут впоследствии столкнуться с более высокими неравенством и риском бедности, поскольку их ожидаемая жизнь на пенсии будет дольше;

-

рынка труда: рост продолжительности жизни и повышение пенсионного возраста увеличивают занятость среди лиц старшего возраста, что требует программ повышения квалификации для пожилых и создания или адаптации рабочих мест с учетом их здоровья.

Старение населения создает не только риски, но и новые возможности для развития технологий, которые удовлетворяли бы потребности пожилых и поддерживали здоровье, а также решали бы проблему нехватки рабочей силы, пишет ОЭСР. Страны, в которых политические условия способствуют процветанию инноваций и предпринимательства, окажутся в наилучшем положении и извлекут выгоду из «серебряной экономики».

Серебряный век

В 2015 г. в Японии, где доля пожилых самая высокая в мире, на 100 человек в возрасте 20–64 лет приходилось почти 50 человек в возрасте 65 лет и старше; через сорок лет столько же и даже больше будет в большинстве европейских стран, а также в России, Бразилии (см. график 1). В среднем по ОЭСР на 100 трудоспособных будет приходиться почти 60 человек возраста 65+. В большинстве стран G20 число людей старше 65 лет на каждые сто человек трудоспособного возраста увеличится к 2060 г. минимум вдвое, а число людей старше 80 лет – утроится.

График 1. Число людей 65 лет и старше на каждые 100 человек трудоспособного возраста (20–64 года)

2015

2060

Япония

Италия

Германия

Франция

Евросоюз

Великобритания

Испания

ОЭСР

Канада

США

Австралия

Россия

Аргентина

Южная Корея

Китай

Бразилия

Турция

Мексика

Индия

Индонезия

ЮАР

Саудовская Аравия

0

10

20

30

40

50

60

70

80

90

Источник: ОЭСР

2015

2060

Япония

Италия

Германия

Франция

Евросоюз

Великобритания

Испания

ОЭСР

Канада

США

Австралия

Россия

Аргентина

Южная Корея

Китай

Бразилия

Турция

Мексика

Индия

Индонезия

ЮАР

Саудовская Аравия

0

10

20

30

40

50

60

70

80

90

Источник: ОЭСР

2015

2060

Япония

Италия

Германия

Франция

Евросоюз

Великобритания

Испания

ОЭСР

Канада

США

Австралия

Россия

Аргентина

Южная Корея

Китай

Бразилия

Турция

Мексика

Индия

Индонезия

ЮАР

Саудовская Аравия

0

20

40

60

80

Источник: ОЭСР

2015

2060

Япония

Италия

Германия

Франция

Евросоюз

Великобритания

Испания

ОЭСР

Канада

США

Австралия

Россия

Аргентина

Южная Корея

Китай

Бразилия

Турция

Мексика

Индия

Индонезия

ЮАР

Саудовская Аравия

0

20

40

60

80

Источник: ОЭСР

Старение населения может вести к снижению производительности труда на протяжении десятилетий. Это влияние проявляется через три основных канала: навыки пожилых быстро устаревают, особенно в век цифровизации; люди старших возрастов обычно менее продуктивны и предприимчивы; рост доли пожилых смещает структуру потребления в сторону более простых (и менее производительных) услуг, таких как личный уход. Однако все это не страшно, уверяют авторы доклада, если правильно реагировать на происходящие изменения.

Улучшение здоровья может нейтрализовать влияние старения на производительность, накопленный опыт и знания пожилых вполне компенсируют снижение производительности в более рутинных операциях, будущие когорты пожилых будут гораздо лучше разбираться в цифровых технологиях, а старение населения само по себе создает потенциал для инноваций и разработок – например, в здравоохранении и робототехнике.

Сокращение доли населения трудоспособного возраста будет оказывать давление на потенциальный рост подушевого ВВП и может привести к длительному замедлению роста уровня жизни, если политика не будет достаточно быстро адаптироваться к демографическим изменениям, отмечается в докладе. Начиная с 2040 г. демография будет вносить отрицательный вклад в глобальный рост благосостояния (см. график 2).

График 2. Как старение населения отражается на глобальном* росте ВВП на душу населения

совокупная факторная

производительность

вклад капитала

в пересчете на работника

вклад динамики численности

трудоспособного населения

уровень занятости

реальный ВВП

на душу населения

6

5

4

3

2

1

0

−1

2005

2010

2015

2020

2025

2030

2035

2040

2045

2050

2055

2060

* Агрегированный показатель по 46 странам, на долю которых приходится 82% мирового ВВП по паритету

покупательной способности. Трудоспособное население – люди 15–74 лет.

Источник: ОЭСР

совокупная факторная

производительность

вклад капитала

в пересчете на работника

вклад динамики численности

трудоспособного населения

уровень занятости

реальный ВВП

на душу населения

6

5

4

3

2

1

0

−1

2005

2010

2015

2020

2025

2030

2035

2040

2045

2050

2055

2060

* Агрегированный показатель по 46 странам, на долю которых приходится

82% мирового ВВП по паритету покупательной способности.

Трудоспособное население – люди 15–74 лет.

Источник: ОЭСР

совокупная факторная

производительность

вклад капитала

в пересчете на работника

вклад динамики численности

трудоспособного населения

уровень занятости

реальный ВВП

на душу населения

6

5

4

3

2

1

0

−1

2010

2020

2030

2040

2050

2060

* Агрегированный показатель по 46 странам, на долю

которых приходится 82% мирового ВВП по паритету

покупательной способности. Трудоспособное

население – люди 15–74 лет.

Источник: ОЭСР

совокупная факторная

производительность

вклад капитала

в пересчете на работника

вклад динамики численности

трудоспособного населения

уровень занятости

реальный ВВП

на душу населения

6

5

4

3

2

1

0

−1

2010

2020

2030

2040

2050

2060

* Агрегированный показатель по 46 странам,

на долю которых приходится 82% мирового

ВВП по паритету покупательной способности.

Трудоспособное население – люди 15–74 лет.

Источник: ОЭСР

Финансовый стресс

С 2000 г. государственное финансирование пенсий в соотношении с ВВП выросло практически во всех крупных экономиках, в среднем по ОЭСР – на 1,5 п.п. до 8,7%. В Италии, Франции, Испании и Японии оно выше в полтора-два раза – 12–16% ВВП. Прошлые реформы помогли сдержать рост нагрузки, однако она продолжает расти, констатирует ОЭСР.

Старение населения создаст беспрецедентную нагрузку на государственные финансы, пишет ОЭСР. Она обусловлена двумя факторами: темпами роста коэффициента демографической нагрузки и снижающимися темпами роста ВВП и зарплат. В странах с государственными страховыми схемами пенсионного обеспечения (PAYG) может потребоваться корректировка расходов либо увеличение бюджетных доходов для обеспечения долгосрочной устойчивости пенсионных систем, поскольку текущие взносы взимаются с сокращающейся доли людей, а выплаты предстоят увеличивающейся доле.

В гипотетическом сценарии, не предполагающем никаких реформ, рост доли пожилых в расчете на работника приведет к росту госдолга в развитых странах G20 на 180% ВВП к 2060 г., в развивающихся – на 130% ВВП. Либо, чтобы госдолг остался на текущем уровне, странам «двадцатки» в качестве альтернативы придется повысить налоги на 4,5–11,5 п.п. ВВП.

Однако в большинстве стран повышение налоговой нагрузки без чрезмерного обременения молодых поколений невозможно, так же как и сокращение финансирования пенсий без усиления риска нищеты в старости. Повышение пенсионного возраста при росте продолжительности жизни было бы лучшим вариантом, однако такой план не должен наказывать бедных, чья продолжительность жизни ниже, отмечают экономисты ОЭСР. Чтобы минимизировать влияние подобных реформ на людей с низким доходом, необходимы четко продуманные, адекватные меры – минимальные или базовые пенсии, программы по борьбе с бедностью. Но большая гибкость, позволяющая сочетать работу и пенсию, помогла бы дольше оставаться активными тем, кто этого пожелает.

График 3. Пенсионный возраст* в странах G20

текущий

будущий

Италия

США

Австралия

Канада

Германия

Япония

Мексика

Великобритания

Аргентина

Испания

Евросоюз

Франция

Южная Корея

Турция

Китай

Россия

ЮАР

Саудовская Аравия

Индия

Индонезия

Бразилия

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

* Пенсионный возраст для мужчин, начинающих трудовую деятельность в 20 лет, будущий – для начавших

ее в 2016 г. Не отражены объявленные, но законодательно не закрепленные меры.

Источник: ОЭСР

текущий

будущий

Италия

США

Австралия

Канада

Германия

Япония

Мексика

Великобритания

Аргентина

Испания

Евросоюз

Франция

Южная Корея

Турция

Китай

Россия

ЮАР

Саудовская Аравия

Индия

Индонезия

Бразилия

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

* Пенсионный возраст для мужчин, начинающих трудовую деятельность в 20 лет,

будущий – для начавших ее в 2016 г. Не отражены объявленные,

но законодательно не закрепленные меры.

Источник: ОЭСР

текущий

будущий

Италия

США

Австралия

Канада

Германия

Япония

Мексика

Великобритания

Аргентина

Испания

Евросоюз

Франция

Южная Корея

Турция

Китай

Россия

ЮАР

Саудовская Аравия

Индия

Индонезия

Бразилия

55

57

59

61

63

65

67

69

71

* Пенсионный возраст для мужчин, начинающих

трудовую деятельность в 20 лет, будущий – для

начавших ее в 2016 г. Не отражены объявленные,

но законодательно не закрепленные меры.

Источник: ОЭСР

текущий

будущий

Италия

США

Австралия

Канада

Германия

Япония

Мексика

Великобритания

Аргентина

Испания

Евросоюз

Франция

Южная Корея

Турция

Китай

Россия

ЮАР

Саудовская Аравия

Индия

Индонезия

Бразилия

55

57

59

61

63

65

67

69

71

* Пенсионный возраст для мужчин,

начинающих трудовую деятельность в 20 лет,

будущий – для начавших ее в 2016 г.

Не отражены объявленные, но законодательно

не закрепленные меры.

Источник: ОЭСР

Кроме того, обычно с возрастом ухудшается здоровье. Есть также заметные социально-экономические различия: среди людей с низким уровнем образования в возрасте 65 лет доля сообщивших о плохом состоянии здоровья почти в два раза выше, чем среди людей с высшим образованием (см. график 4). Госрасходы на здравоохранение с 2000 г. в развитых странах G20 возросли в среднем на 1,5 п.п. ВВП до 7%, в развивающихся – на 0,8 п.п. ВВП до 2,9%. В Японии они возросли в полтора раза до 9% ВВП, Германия и Франция направляют на здравоохранение по 9,5% ВВП. Россия и Индия – единственные страны, где за 17 лет расходы на здравоохранение не изменились (3% и 0,9% ВВП соответственно).

Влияние старения на будущие расходы на здравоохранение в решающей степени зависит от того, будет ли увеличение продолжительности жизни сопровождаться улучшением состояния здоровья, заключают авторы доклада. Например, эффективная политика укрепления здоровья может сдержать рост общих (частных и государственных) расходов на здравоохранение в странах ОЭСР примерно на 0,3 п.п. ВВП к 2030 г.: они возрастут до 9,7% ВВП, а не до 10% (с 8,8% в 2015 г.).

График 4. Здоровье, возраст и образование

образование ниже среднего

среднее образование

высшее образование

Доля людей, %

60

50

40

30

20

10

0

20

25

30

35

40

45

50

55

60

Возраст

Источник: ОЭСР

образование

ниже среднего

среднее

образование

высшее

образование

Доля людей, %

60

50

40

30

20

10

0

20

25

30

35

40

45

50

55

60

Возраст

Источник: ОЭСР

образование ниже среднего

среднее образование

высшее образование

Доля людей, %

60

50

40

30

20

10

0

20

25

30

35

40

45

50

55

60

Возраст

Источник: ОЭСР

Накопительные варианты

Негосударственное пенсионное страхование более развито в странах, где невысок охват государственными пенсиями, где участие в накопительных программах обязательно, а не добровольно, и где существенны налоговые льготы для пенсионных накоплений. Но даже в странах с высоким охватом частными пенсионными программами работники, особенно с низким уровнем финансовой грамотности, часто копят слишком мало, что ставит под угрозу их финансовое обеспечение в старости, пишет ОЭСР.

График 5. Негосударственные пенсионные программы в странах ОЭСР

обязательные/квазиобязательные

добровольные

автоподписка

Активы, % ВВП

220

Дания

200

180

160

США

Швейцария

140

Австралия

120

Великобритания

100

Швеция

80

Чили

60

Израиль

Финляндия

Ирландия

40

Корея

Новая Зеландия

Эстония

Мексика

20

Испания

Словакия

Япония

Польша

Латвия

Португалия

Чехия

Германия

0

Турция

Норвегия

Италия

Словения

Литва

0

10

20

30

40

50

60

70

80

90

100

Доля охваченного населения трудоспособного возраста, %

Источник: ОЭСР

обязательные/квазиобязательные

добровольные

автоподписка

Активы, % ВВП

220

Дания

200

180

160

США

Швейцария

140

Австралия

120

Великобритания

100

Швеция

80

Чили

60

Израиль

Финляндия

40

Ирландия

Корея

Новая Зеландия

Япония

Эстония

20

Мексика

Испания

Словакия

Польша

Латвия

Португалия

Чехия

Германия

Норвегия

0

Италия

Турция

Словения

Литва

0

10

20

30

40

50

60

70

80

90

100

Доля охваченного населения трудоспособного возраста, %

Источник: ОЭСР

обязательные/квазиобязательные

добровольные

автоподписка

Активы, % ВВП

Доля охваченного

населения

трудоспособного

возраста, %

Дания

Швейцария

США

Австралия

Великобритания

Швеция

Чили

Финляндия

Израиль

Ирландия

Корея

Япония

Новая Зеландия

Эстония

Мексика

Латвия

Испания

Словакия

Португалия

Норвегия

Польша

Италия

Чехия

Литва

Словения

Германия

Турция

200

100

0

0

50

100

Источник: ОЭСР

обязательные/квазиобязательные

добровольные

автоподписка

Активы, % ВВП

Доля охваченного

населения

трудоспособного

возраста, %

Дания

Швейцария

США

Австралия

Великобритания

Швеция

Чили

Финляндия

Израиль

Ирландия

Корея

Япония

Новая Зеландия

Эстония

Мексика

Латвия

Испания

Словакия

Португалия

Норвегия

Польша

Италия

Чехия

Литва

Словения

Германия

Турция

200

100

0

0

50

100

Источник: ОЭСР

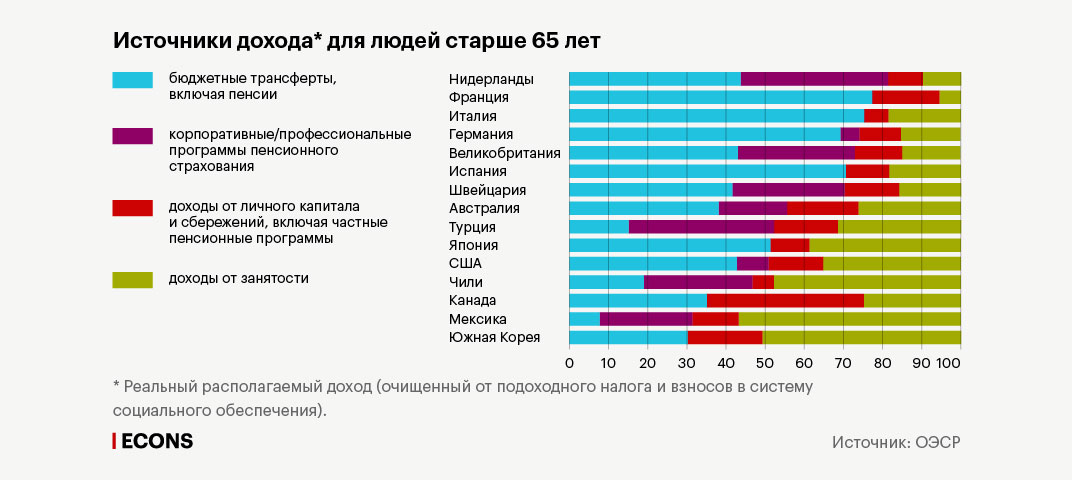

Корпоративные и личные планы сосуществуют в большинстве стран ОЭСР. Они разделяются на программы с установленными взносами, когда работники платят фиксированный взнос и таким образом несут все риски, поскольку работодатели не отвечают за возможный дефицит будущего финансирования; и на программы с фиксированными выплатами, где риски несет работодатель. В Нидерландах обсуждается вопрос гибридной пенсионной программы, предусматривающей разделение рисков между работодателем и работником. Но в целом корпоративные и личные программы движутся в сторону установленных взносов из-за дороговизны программ с установленными выплатами, констатирует ОЭСР: в результате в будущем финансовый риск будут нести все больше людей. Это повышает необходимость развития навыков управления финансами и разработки инструментов для накоплений.

График 6. Источники дохода* для людей старше 65 лет

бюджетные трансферты,

включая пенсии

корпоративные/профессиональные

программы пенсионного страхования

доходы от личного капитала и сбережений,

включая частные пенсионные программы

доходы от занятости

Нидерланды

Франция

Италия

Германия

Великобритания

Испания

Швейцария

Австралия

Турция

Япония

США

Чили

Канада

Мексика

Южная Корея

0

10

20

30

40

50

60

70

80

90

100

* Реальный располагаемый доход (очищенный от подоходного налога и взносов в систему

социального обеспечения).

Источник: ОЭСР

бюджетные трансферты,

включая пенсии

корпоративные/профессиональные

программы пенсионного страхования

доходы от личного капитала и сбережений,

включая частные пенсионные программы

доходы от занятости

Нидерланды

Франция

Италия

Германия

Великобритания

Испания

Швейцария

Австралия

Турция

Япония

США

Чили

Канада

Мексика

Южная Корея

0

10

20

30

40

50

60

70

80

90

100

* Реальный располагаемый доход (очищенный от подоходного налога и взносов

в систему социального обеспечения).

Источник: ОЭСР

бюджетные трансферты,

включая пенсии

корпоративные/профессиональные

программы пенсионного страхования

доходы от личного капитала и сбережений,

включая частные пенсионные программы

доходы от занятости

Нидерланды

Франция

Италия

Германия

Великобритания

Испания

Швейцария

Австралия

Турция

Япония

США

Чили

Канада

Мексика

Южная Корея

0

20

40

60

80

100

* Реальный располагаемый доход (очищенный

от подоходного налога и взносов в систему

социального обеспечения).

Источник: ОЭСР

бюджетные трансферты,

включая пенсии

корпоративные/профессиональные

программы пенсионного страхования

доходы от личного капитала

и сбережений, включая частные

пенсионные программы

доходы от занятости

Нидерланды

Франция

Италия

Германия

Великобритания

Испания

Швейцария

Австралия

Турция

Япония

США

Чили

Канада

Мексика

Южная Корея

0

50

100

* Реальный располагаемый доход (очищенный

от подоходного налога и взносов в систему

социального обеспечения).

Источник: ОЭСР

Однако ключевым фактором устойчивости накопительных пенсионных программ является динамика процентных ставок и доходность вложений, которая, в свою очередь, зависит в том числе от динамики сбережений и инвестиций, обусловленной старением. Демографические изменения считаются одним из структурных факторов, влияющих на долгосрочное снижение реальных процентных ставок. По мере того как доля пенсионеров, которые, как правило, направляют на потребление более высокую долю своего дохода, будет расти, люди трудоспособного возраста ограничивают потребление и повышают норму сбережений, понимая, что на пенсии они проведут больше лет, чем предыдущие поколения, но с меньшей финансовой поддержкой. Так, исследование по США показало, что увеличение продолжительности жизни и снижение рождаемости привели к снижению реальной ставки с 1980 г. на 1,25 п.п.; к аналогичному выводу привело исследование по Японии.

Кроме того, низкие процентные ставки увеличивают приведенную стоимость частных пенсионных обязательств, что может еще больше ухудшить платежеспособность пенсионных фондов и побудить их либо к более рискованным инвестициям, либо, наоборот, к более безопасным, что еще сильнее уменьшит доходность. Молодые поколения в условиях низких ставок могут либо сократить сбережения, что приведет к снижению их будущего пенсионного дохода, либо, наоборот, направлять на сбережения еще большую долю, что негативно скажется на их текущем потреблении, описывает варианты ОЭСР.

Пенсионная политэкономия

Пенсионные реформы должны решать тройную задачу: повышать финансовую устойчивость, снижать риск бедности в старости и при этом обеспечивать справедливое распределение бремени между поколениями. В зависимости от пенсионных систем и целей политики, варианты могут включать в себя увязку пенсионного возраста с ожидаемой продолжительностью жизни, обеспечение гибкого выхода на пенсию с соответствующими финансовыми стимулами.

Структурные реформы, особенно в отношении пенсий, могут быть политически дорогостоящими, поскольку они обычно подразумевают или увеличение взносов, или уменьшение либо ограничение выплат, или увеличение периода работы. В результате правительства могут столкнуться с давлением, особенно со стороны наиболее пострадавших групп населения, отмечает ОЭСР.

В стареющих обществах реформы могут стать еще более сложной задачей, поскольку пожилые люди более политически активны и, скорее всего, менее склонны поддерживать изменения, связанные с пенсионной системой, а молодые поколения, напротив, теряют интерес к политике, отмечает ОЭСР. Так, в 2012–2013 гг. в странах ОЭСР явка избирателей старше 55 лет в среднем составила 86%, что на 16 п.п. выше, чем молодежи (см. график 7). Поэтому правительствам крайне важна своевременная и эффективная коммуникация, сопровождающая реформы, с предварительными консультациями и вовлечением в диалог широкого круга заинтересованных сторон.

График 7. Явка избирателей разных возрастных групп

55+

16–35

Польша

Чехия

Венгрия

Португалия

Италия

Словения

Швейцария

США

Великобритания

Испания

Франция

Мексика

Бельгия

Израиль

Германия

Нидерланды

Финляндия

Норвегия

Ирландия

Новая Зеландия

Швеция

Исландия

Дания

Австралия

0

10

20

30

40

50

60

70

80

90

100

Источник: ОЭСР

55+

16–35

Польша

Чехия

Венгрия

Португалия

Италия

Словения

Швейцария

США

Великобритания

Испания

Франция

Мексика

Бельгия

Израиль

Германия

Нидерланды

Финляндия

Норвегия

Ирландия

Новая Зеландия

Швеция

Исландия

Дания

Австралия

0

10

20

30

40

50

60

70

80

90

100

Источник: ОЭСР

55+

16–35

Польша

Чехия

Венгрия

Португалия

Италия

Словения

Швейцария

США

Великобритания

Испания

Франция

Мексика

Бельгия

Израиль

Германия

Нидерланды

Финляндия

Норвегия

Ирландия

Новая Зеландия

Швеция

Исландия

Дания

Австралия

0

20

40

60

80

100

Источник: ОЭСР

55+

16–35

Польша

Чехия

Венгрия

Португалия

Италия

Словения

Швейцария

США

Великобритания

Испания

Франция

Мексика

Бельгия

Израиль

Германия

Нидерланды

Финляндия

Норвегия

Ирландия

Новая Зеландия

Швеция

Исландия

Дания

Австралия

0

20

40

60

80

100

Источник: ОЭСР

Пенсионные реформы предпочтительны, когда экономика на подъеме. Однако, как показывает практика, обычно они проводятся во время снижения экономической активности, когда система государственных финансов испытывает сильный стресс. Пенсионные реформы, принятые в кризисные времена, особенно когда социальный диалог ограничен, вряд ли будут успешны в долгосрочной перспективе. Тем не менее использование краткосрочных стимулов может сократить издержки реформ, советует ОЭСР. Например, пенсионные реформы можно дополнить программами повышения квалификации работников старших возрастов, чтобы снизить издержки для наиболее уязвимых работников.

.webp)