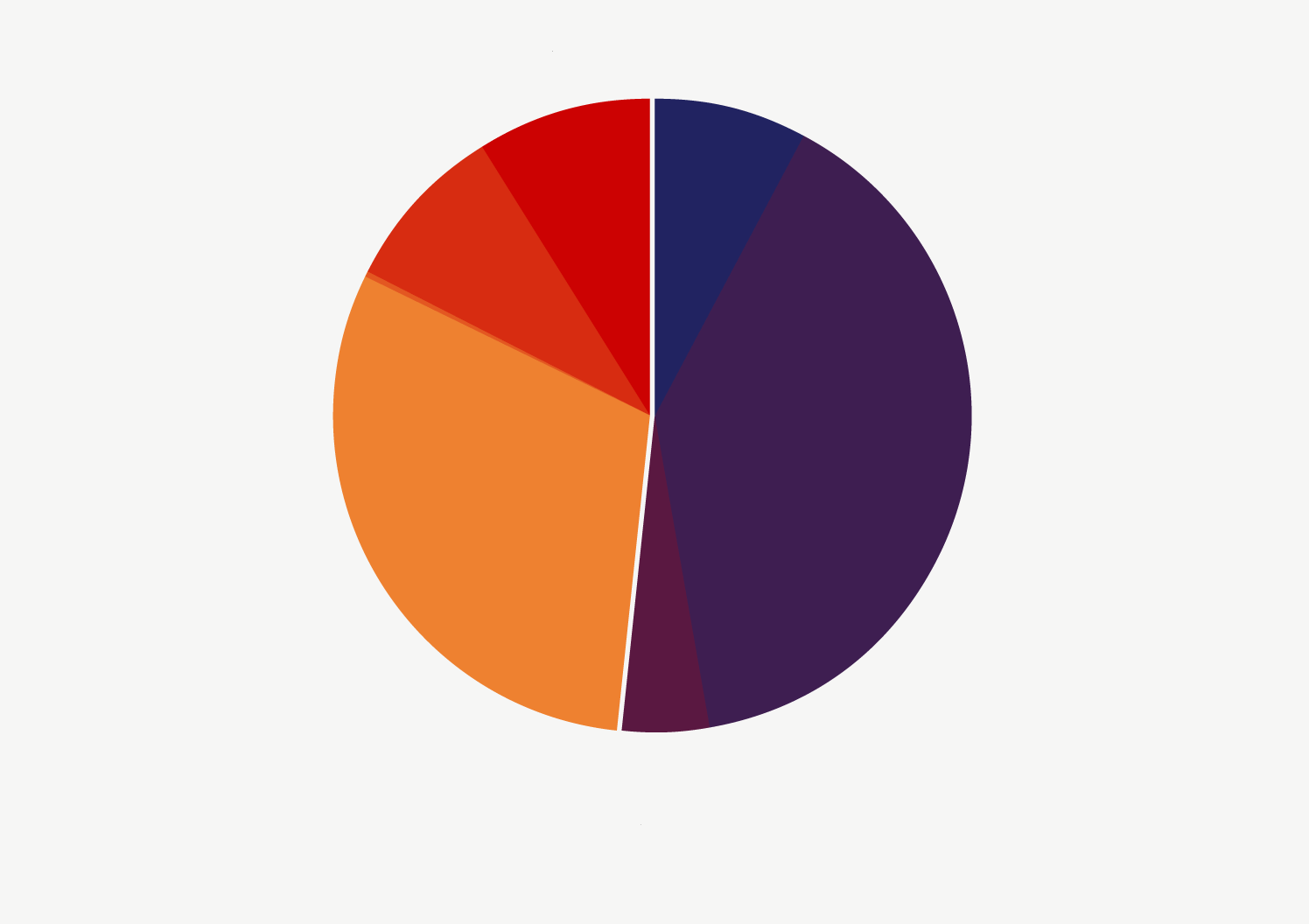

Небанковская доля

Структура глобальной финансовой системы ($, трлн)

Пенсионные фонды

Центральные банки

30,1

33,7

Страховые компании

32,8

Компании, оказывающие

вспомогательные

финансовые услуги

1,2

48,2%

51,8%

Небанковские

финансовые

организации

Банковский сектор

Банки

150,8

Прочие финансовые

посредники

116,6

Государственные

финансовые организации

17,0

Источник: Global Monitoring Report on Non-Bank Financial Intermediation. FSB, 2018

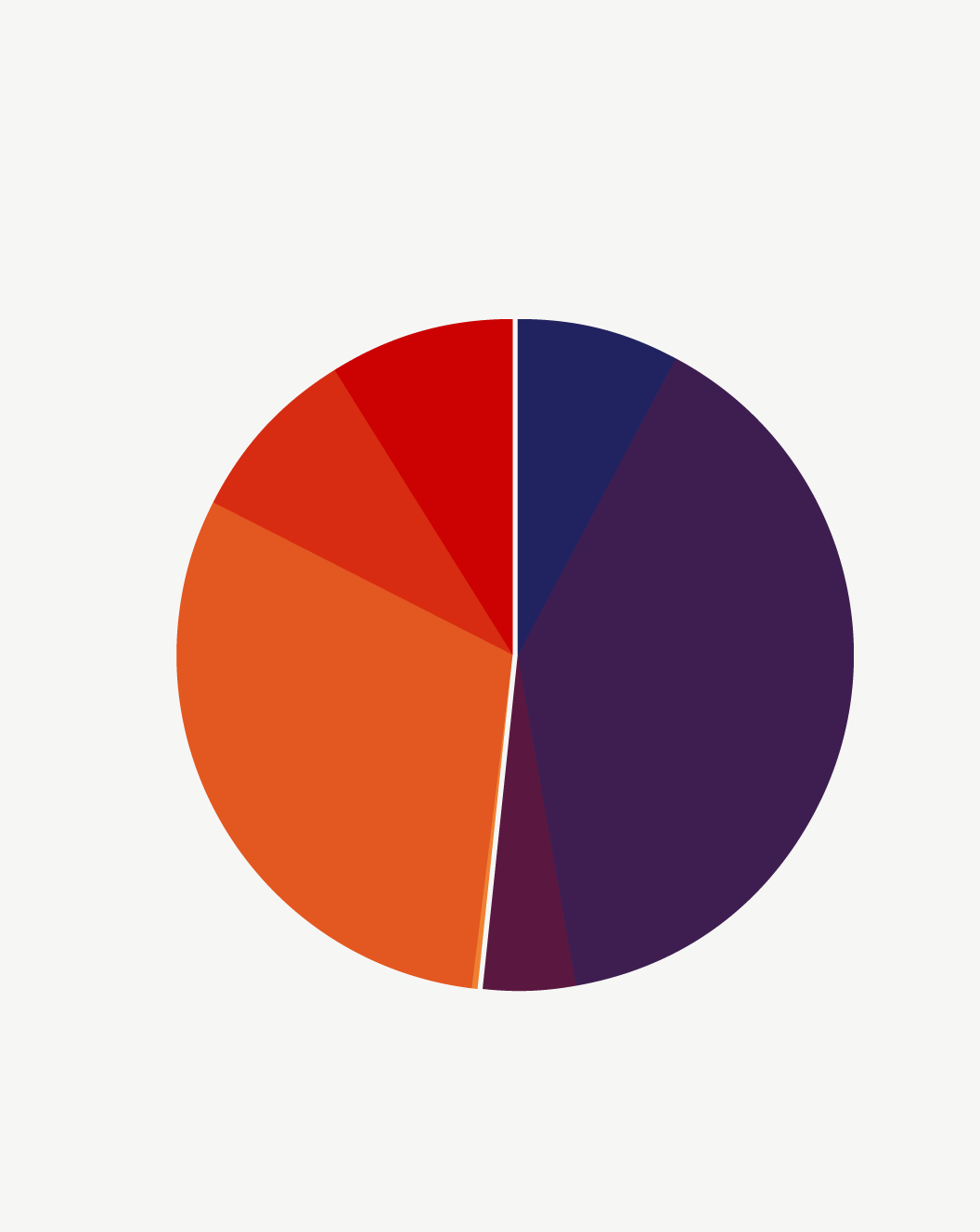

48,2%

51,8%

Небанковские финансовые

организации

Банковский сектор

Пенсионные

фонды

Центральные

банки

33,7

30,1

Страховые

компании

32,8

Банки

150,8

Прочие

финансовые

посредники

116,6

Компании, оказывающие

вспомогательные

финансовые услуги

Государственные

финансовые организации

17,0

1,2

Источник: Global Monitoring Report

on Non-Bank Financial Intermediation. FSB, 2018

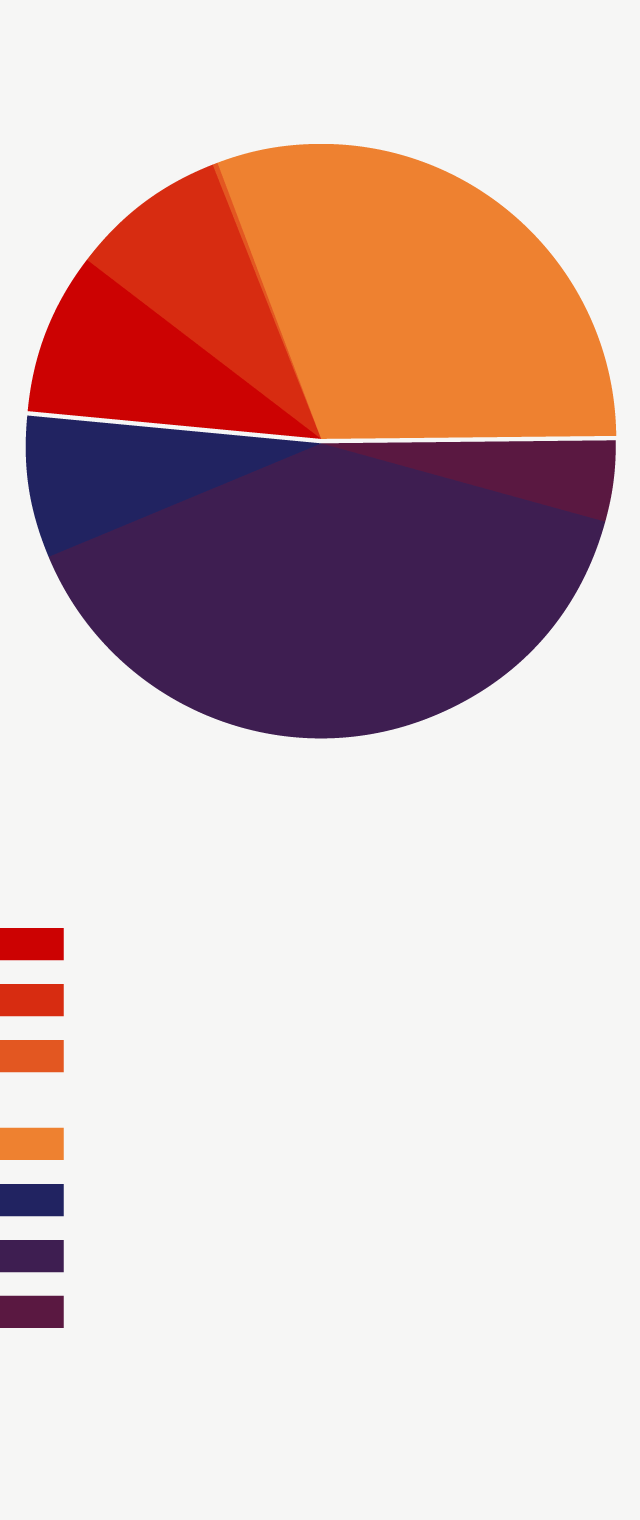

48,2%

Небанковские финансовые организации

1,2

32,8

116,6

33,7

30,1

17,0

150,8

51,8%

Банковский сектор

Страховые компании

Пенсионные фонды

Компании, оказывающие

вспомогательныефинансовые услуги

Прочие финансовые посредники

Центральные банки

Банки

Государственные финансовые

организации

Источник: Global Monitoring Report

on Non-Bank Financial Intermediation.

FSB, 2018

Доля активов небанковских финансовых организаций в мировой финансовой системе достигла 48,2% – $184,3 трлн, или 2,3 глобального ВВП (данные на 2017 г.). До глобального финансового кризиса, на пике 2007 г., активы этого сектора были сопоставимы с 1,78 мирового ВВП, кризис их сократил лишь незначительно, и последние девять лет они последовательно растут.

Мониторинг небанковского финансового сектора ведет и ежегодно (с лагом в год) публикует Совет по финансовой стабильности (FSB), учрежденный странами G20 в 2009 г. для отслеживания состояния мировых финансов и выработки рекомендаций по регулирующей и надзорной политике в финансовой сфере. В небанковский сектор входят страховые компании, пенсионные фонды, т.н. прочие финансовые посредники (в основном это инвестфонды, кэптивные финансовые учреждения и брокеры-дилеры), а также компании, предоставляющие вспомогательные финансовые услуги.

В целом глобальные финансовые активы за 2017 г. возросли на 5,3% – до $382,3 трлн, это почти пять глобальных ВВП. Медленнее всего росли активы банков (на 2,8%): их доля в глобальных финансах с 2008 г. снизилась с 45% до 39,4%.

Финансовые активы небанковских финансовых организаций в целом увеличились на 7%, быстрее всего – у компаний, предоставляющих вспомогательные финансовые услуги, – на 22,6%, но их доля в глобальных финансах – самая маленькая, 0,3%.

Небанковское финансирование для многих компаний и домохозяйств предоставляет ценную альтернативу банковскому кредиту, содействует конкуренции в сфере финансовых услуг и поддерживает общую экономическую активность, говорится в докладе FSB. С 2018 г. FSB отказался от использования термина «теневой банкинг», заменив его «небанковским финансовым посредничеством».

Однако, отмечает FSB, рост небанковского сектора может стать источником системных рисков для всего финансового сектора. Так, банки и финансовые посредники напрямую связаны каналами финансирования, работающими в обоих направлениях: в целом в активах банков доля кредитов финансовым посредникам составляет 5,5%, а обязательства банков перед посредниками – 5,7%, все примерно на уровнях, аналогичных предкризисным, отмечает в докладе FSB.

Обеспокоенность активным ростом небанковского финансирования в ноябре 2018 г. выражал, например, глава ФРС США Джером Пауэлл (однако он отметил, что меры, принятые после кризиса 2008 г., позволили снизить уязвимость небанковских финансовых организаций). Тогда же заместитель председателя Банка Италии Луиджи Федерико Синьорини указывал на повысившуюся в последние годы важность рисков, связанных с развитием небанковского финансирования.