Глобальные производственные цепочки: место для России

Российская экономика слабо задействована в глобальных производственных цепочках, но даже при текущей структуре экспорта и на фоне международных санкций у нее все же есть шансы в большей мере встроиться в глобальные цепочки поставок, считают экономисты Всемирного банка: это позволит привлечь иностранные инвестиции и технологии, повысить производительность и ускорить экономический рост. Что для этого необходимо и в каких секторах российской экономики есть наибольший потенциал для интеграции в глобальные цепочки создания добавленной стоимости – об этом рассказал главный экономист Всемирного банка по России, почетный докладчик XXII Апрельской международной научной конференции по проблемам развития экономики и общества ВШЭ Апурва Санги. «Эконс» публикует выдержки из выступления:

– Основой этого доклада стало обширное исследование Всемирного банка, которое, хотя и проводилось еще до пандемии, выявило долгосрочные тренды, актуальность которых не снизилась из-за коронавируса, а некоторых – даже усилилась. Участие в глобальных цепочках создания стоимости способствует диверсификации и экономическому росту в различных экономиках мира, и Россия – не исключение. Динамичный рост российской экономики в начале 2000-х опирался на масштабные инвестиции, растущее потребление и усиление открытости и ориентации промышленности на экспорт.

Интеграция в глобальные производственные цепочки определяется четырьмя ключевыми факторами: обеспеченность страны ресурсами, объем рынка, география и качество институтов. В России ресурсный фактор предопределил ее сравнительные преимущества, которые сосредоточены в нефтегазовом секторе, а также в лесной промышленности и металлургии. Как следствие, доля промышленного экспорта в России более чем втрое ниже, чем в среднем в мире, – 20,6% против 68,8%. Ресурсы предопределяют не только структуру российской внешней торговли, но и структуру инвестиционных потоков.

Прямые иностранные инвестиции очень важны с точки зрения включенности экономики в глобальные производственные цепочки, но в России они в основном связаны с природными ресурсами. Так, пятая часть прямых иностранных инвестиций по итогам 2019 г. приходилась на добывающие сектора. При этом доля прямых инвестиций, поступающих из низконалоговых юрисдикций, в России намного выше, чем в других экономиках, и составляет 52,4% против, например, 17,4% в Китае.

«Низ» и «верх» глобальных цепочек

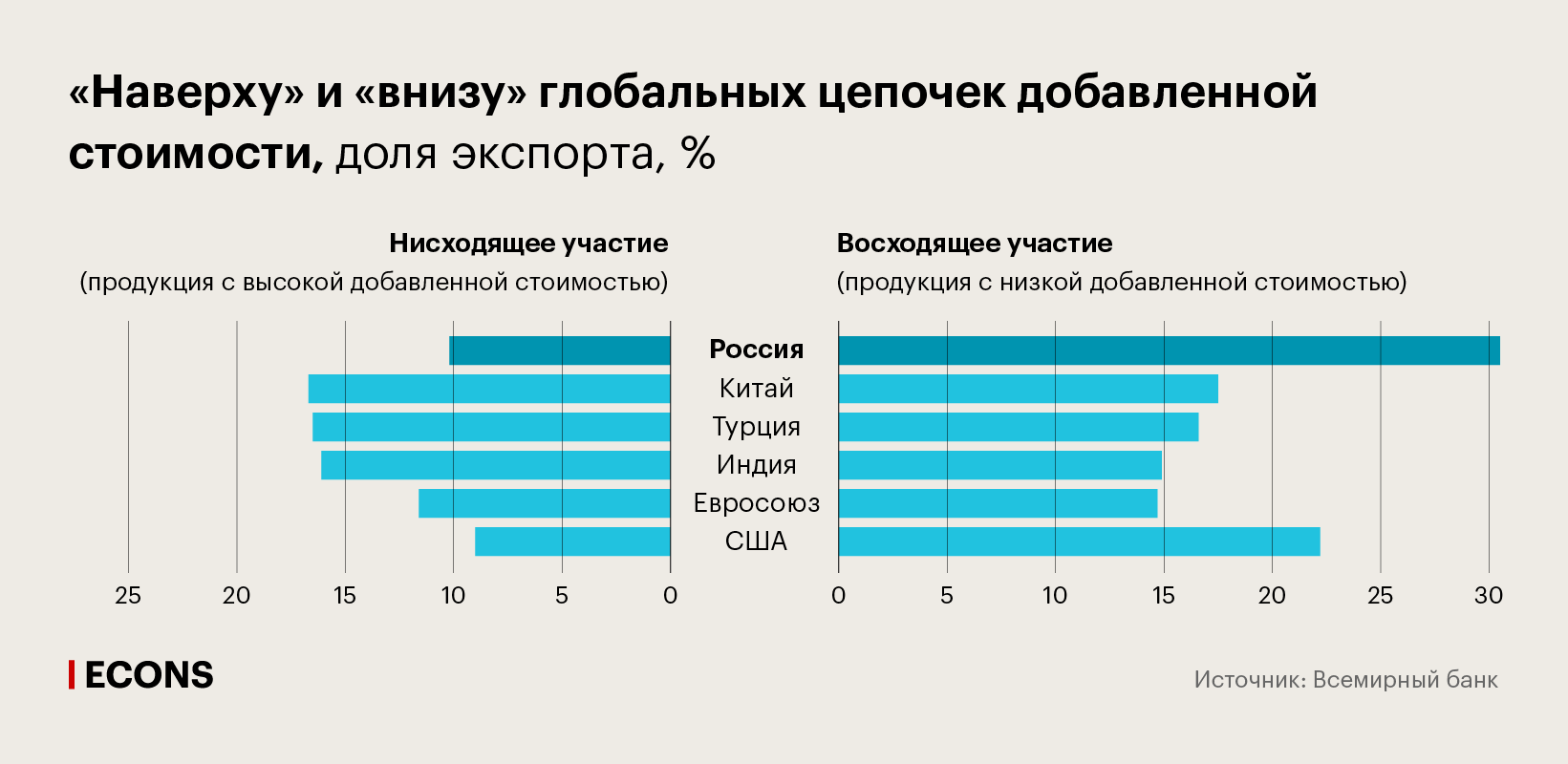

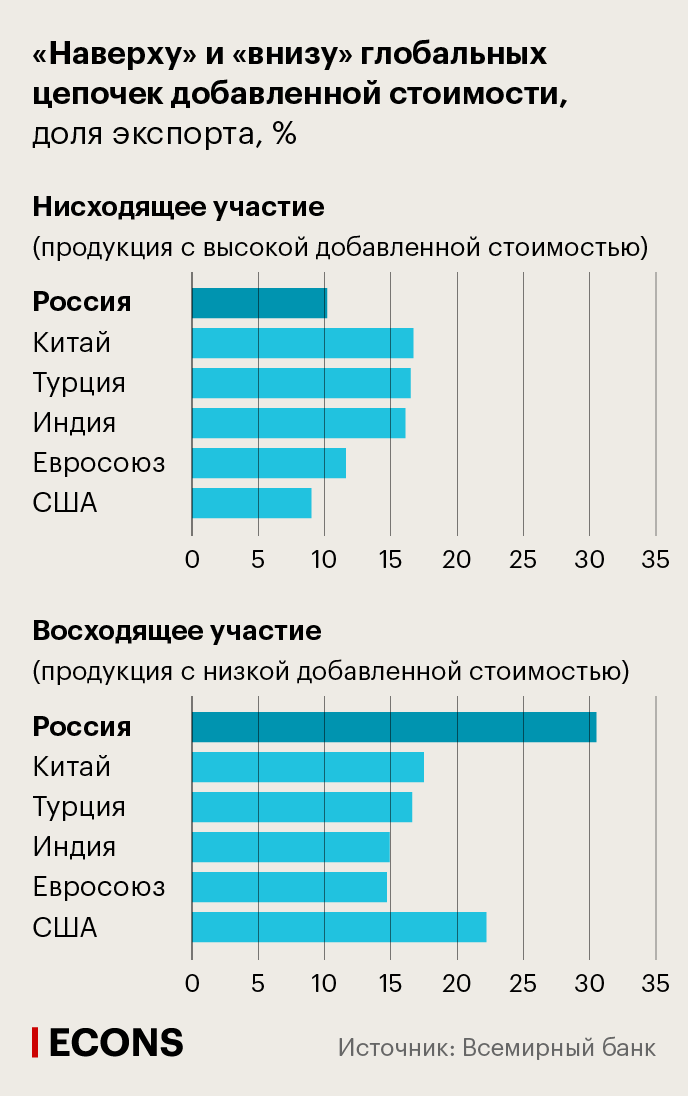

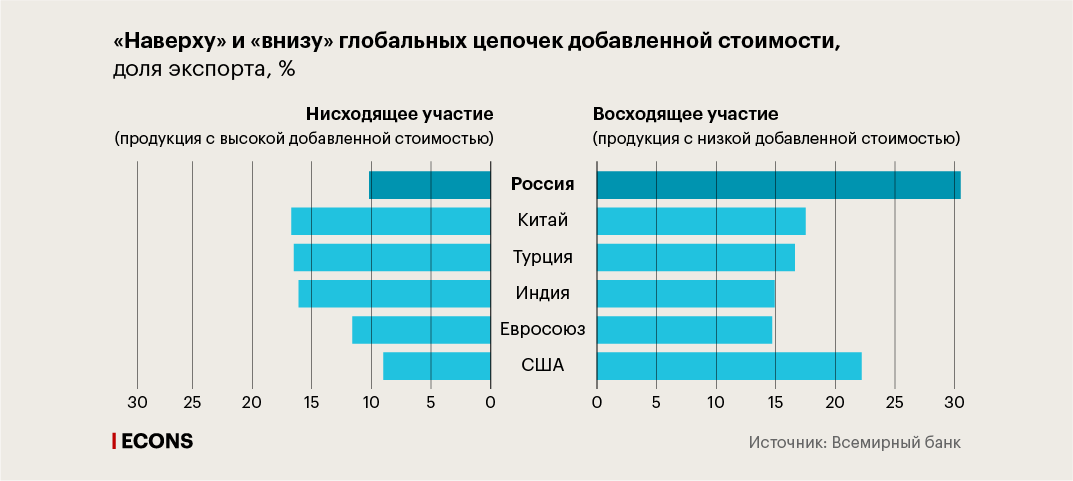

– При анализе включенности экономики в глобальные производственные цепочки принято различать «восходящее участие» (forward participation) и «нисходящее участие» (backward participation). Более высокая доля «восходящего участия» означает, что страна экспортирует в основном сырье, промежуточные товары и услуги, которые используются другими странами для создания конечной продукции с высокой добавленной стоимостью для последующего экспорта в другие страны (в том числе в страны, предоставляющие сырье). Высокая доля «нисходящего участия» означает, что в экспорте страны, напротив, преобладают товары конечного спроса, то есть с высокой добавленной стоимостью, что, в свою очередь, позволяет такой стране импортировать необходимые ноу-хау и технологии в виде иностранных комплектующих, чтобы произвести товары и услуги на экспорт.

Почти треть российского экспорта – продукция «восходящего участия», то есть составная часть экспорта других экономик: это высочайшая доля среди крупнейших экономик (например, у Китая – 17,5%, у Индии – 14,9%, у США – 22,2%). При этом «нисходящее участие» России в глобальных цепочках добавленной стоимости существенно ниже, чем у других стран: всего 10% против порядка 16% в Турции, Индии или Китае. Этот показатель может быть свидетельством того, что у России есть нераскрытый потенциал, который позволит получать выигрыши от импорта высоких технологий.

В последние годы России удавалось совершенствовать свой экспорт: Всемирный банк разработал специальную метрику, которая показывает, насколько товарный экспорт страны близок к конечному спросу, и в России он действительно двигался в этом направлении – то есть доля «восходящего участия» сокращалась, хоть и остается очень высокой. Главным драйвером «продвижения» России в глобальных цепочках добавленной стоимости стал сектор услуг, и это важнейший вывод нашего исследования. Впрочем, в сравнении с крупнейшими экономиками российский экспорт по-прежнему в большей мере полагается на более традиционные услуги, а не на современные высокотехнологичные. Так, такие современные услуги, как финансовые или коммуникационные, составляют всего 22%, что значительно ниже, чем в других странах, включая Китай и Индию.

Подняться по цепочке

– В нашем исследовании мы задались вопросом о том, что Россия может сделать, чтобы углубить интеграцию своей экономики в глобальные производственные цепочки, и определили три направления.

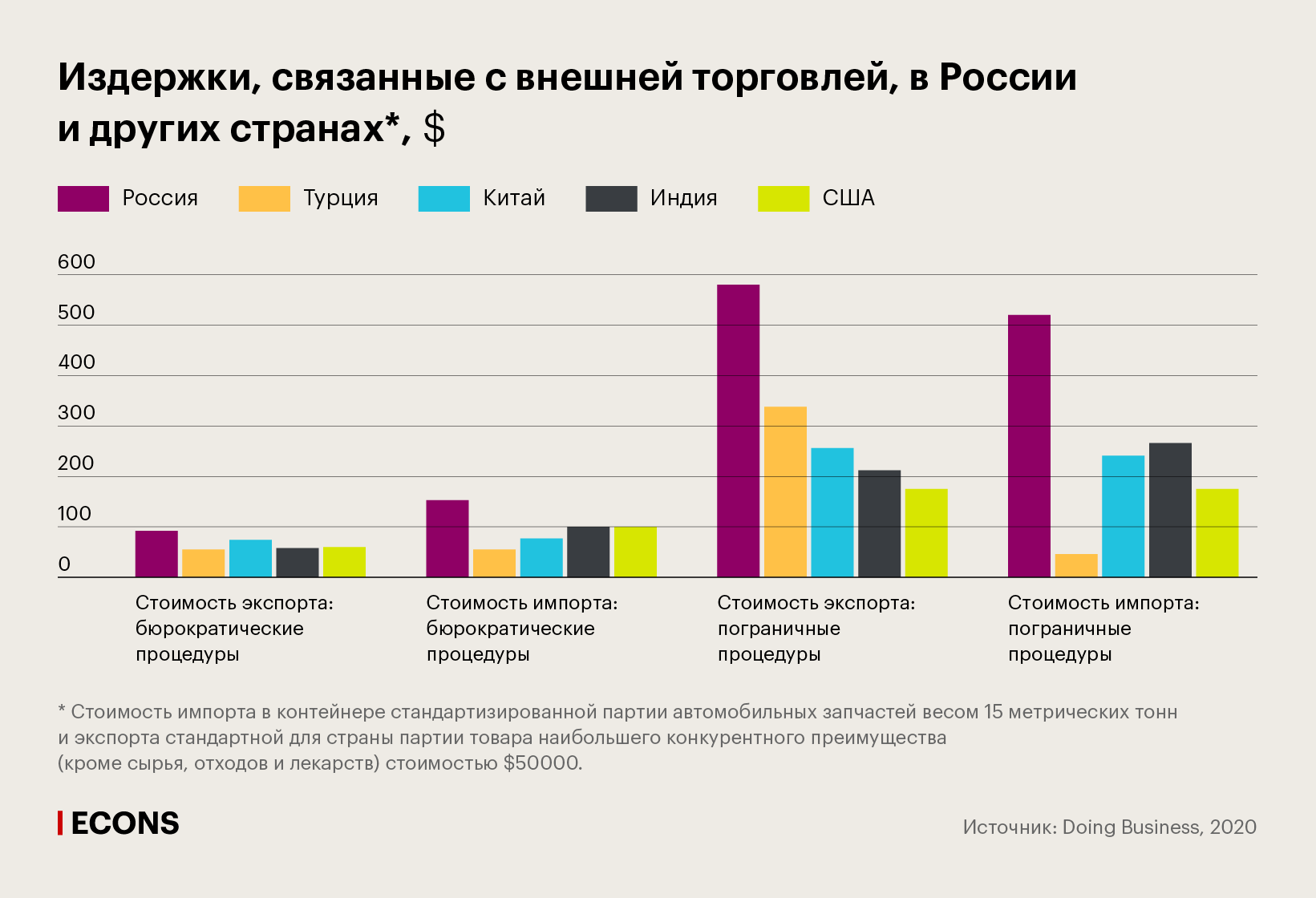

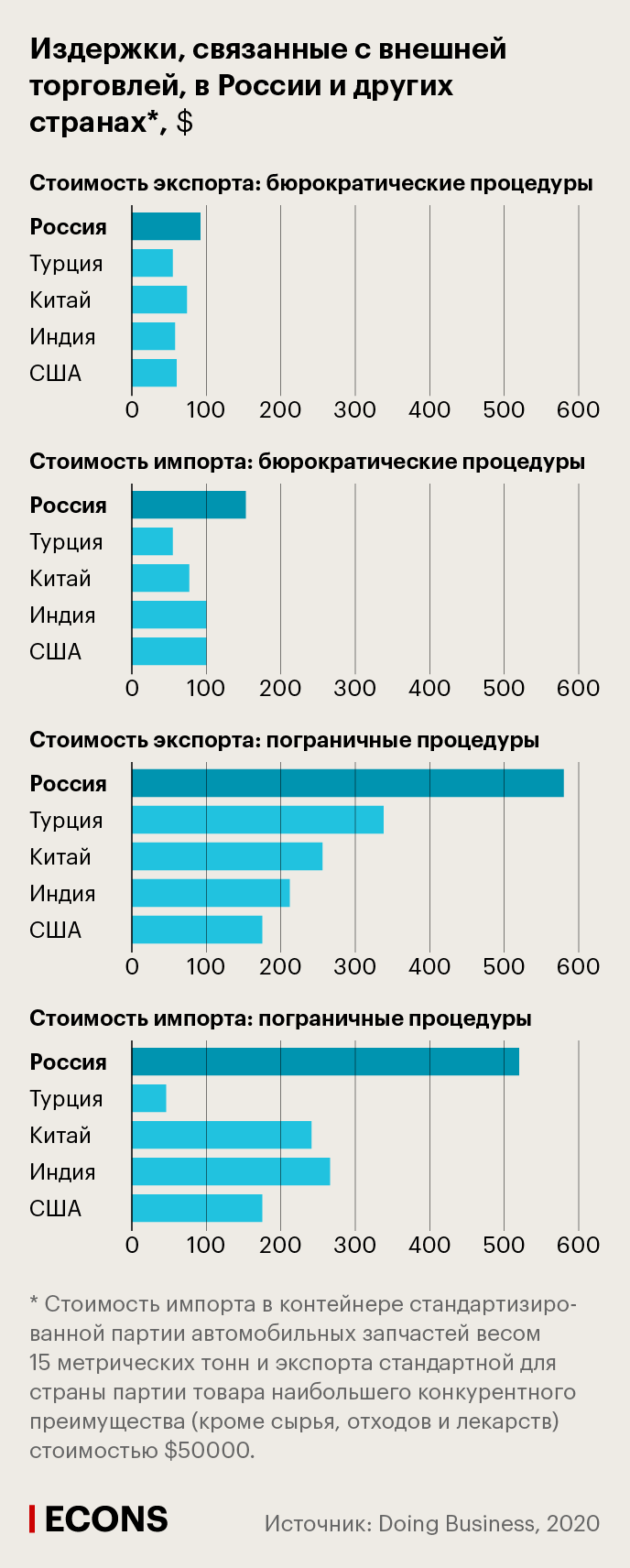

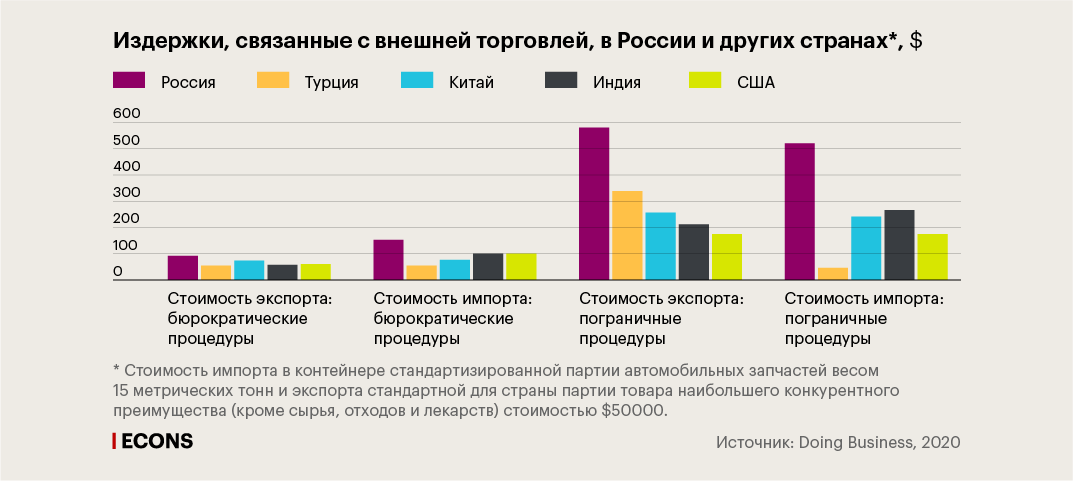

Во-первых, необходимо снижать издержки внешней торговли. Стоит напомнить, что успехи российской экономики во многом были связаны с ростом ее открытости, включая присоединение к ВТО, благодаря которому Россия существенно снизила тарифы для импортных товаров. Тем не менее они по-прежнему выше, чем, например, в ЕС, США и, что примечательно, Турции. Так что Россия могла бы продолжить снижение тарифных барьеров. Но еще более важный вопрос – снижение так называемых нетарифных барьеров: это и сложная документация, и запутанные и длительные таможенные процедуры. Все это существенно увеличивает внешнеторговые издержки: так, в России импорт стандартного грузового контейнера обойдется в $520 против $266 в Индии.

Еще одна проблема российской внешнеторговой политики – дискриминация импорта, которая приняла форму кампании по импортозамещению, набирающей обороты с 2014 г. При этом результаты этой кампании в лучшем случае можно назвать противоречивыми. Например, удалось добиться некоторого роста в сельскохозяйственном секторе, но и там политика импортозамещения обернулась ростом цен для российских конечных потребителей. Выигрыши же достались производителям и странам, чьи поставки не попали под российское эмбарго, в первую очередь Белоруссии. России нужно с пристрастием оценить итоги этой политики и в целом заниматься снижением разного рода торговых барьеров.

Второе направление, которое позволило бы глубже интегрироваться в глобальные цепочки создания стоимости, – так называемая «сервификация» экспорта (servification, от service – «сервис»), то есть увеличение роли сектора услуг. На внутреннем российском рынке наблюдается динамичный рост таких секторов, как финансовые услуги или телекоммуникации, но он не трансформируется в рост экспорта этих видов услуг. Более половины российского экспорта услуг по итогам 2018 г. приходилось на транспорт и туризм. Почему же мы не видим роста экспорта в более современных секторах сферы услуг?

Это еще один важнейший вывод нашего исследования: мы обнаружили, что Россия остается крайне закрытой экономикой с точки зрения регулирования экспорта и импорта услуг. Для примера можно обратиться к цифровизации: Россия достигла значительных успехов в деле цифровой трансформации, но, по данным ОЭСР, при этом остается шестой наиболее закрытой экономикой в мире с точки зрения регулирования компьютерных услуг. В России высокие барьеры на вход для иностранных игроков и сложное регулирование найма иностранных специалистов (включая переходы между филиалами одной компании) и привлечения подрядчиков. Предполагалось, что эти ограничения должны были помочь российским игрокам конкурировать с иностранными компаниями, но на практике результат оказался противоположным. Даже самые динамично развивающиеся российские компании сталкивались с огромными проблемами, пытаясь привлечь иностранные технологии и ноу-хау, что в конечном итоге мешает им конкурировать с компаниями из Индии, ЕС и других стран.

Третье направление действий связано с прямыми иностранными инвестициями, которые традиционно выступают катализаторами большей включенности экономики в глобальные производственные цепочки. Наш анализ показал, что международные компании, работающие на российском рынке, крупнее и производительнее: уровень производительности труда в них вдвое выше, чем в российских фирмах. То есть международные корпорации привносят более совершенные управленческие практики, улучшают производственные процессы и технологии и таким образом действительно улучшают позиции России в глобальных цепочках создания стоимости. Вопрос в том, в какой мере от этого выигрывают российские игроки.

Пытаясь ответить на этот вопрос, мы пришли к очень интересным выводам. Ответ в значительной мере зависит от того, насколько конкурентен тот или иной рынок. Так, на рынках, где конкуренция высока, рост доли международных компаний в общем выпуске на 10 процентных пунктов приводит к росту производительности труда в российских компаниях этой же отрасли на 3%. Но на рынках со слабой конкуренцией эффект обратный, причем большего масштаба: рост доли международных корпораций в совокупном выпуске той или иной отрасли на те же 10 п.п. приводит к снижению производительности на 4%. Таким образом, российские компании могут выиграть от прихода крупных иностранных игроков только при наличии сильной конкуренции на соответствующих рынках.

Нельзя не упомянуть, что иностранные санкции, вводившиеся против России в последние годы, разумеется, отрицательно сказались на притоке прямых иностранных инвестиций, но это не означает, что Россия не может ничего предпринять, чтобы развернуть этот тренд, ведь проблема не только в санкциях и внешнеполитической обстановке. Так, российское законодательство, регулирующее иностранные инвестиции, очень объемно и запутанно – намного лучше было бы иметь единый закон, который прояснял бы условия для входа, а не несколько законодательных актов по разным вопросам, как сейчас. Кроме того, в России сейчас идет множество судебных разбирательств государства с иностранными инвесторами: в открытых источниках есть данные о 26 спорах такого рода, так что было бы лучше, если бы они проходили в международных арбитражах, по единым и понятным для инвесторов правилам, а Россия ратифицировала бы договор о вступлении в Международный центр по урегулированию инвестиционных споров (ICSID, International Centre for Settlement of Investment Disputes), чтобы стать его полноценным членом.

Коронавирус как катализатор

– Несмотря на волну недовольства глобализацией, глобальные цепочки создания стоимости никуда не денутся. Напротив, они будут воспроизводиться в различных формах и в разных областях: например, будут перемещаться в новые страны и в большей мере сосредотачиваться внутри одного региона, будет нарастать цифровизация и значение устойчивого производства. COVID-19 только усилил и ускорил тренды, которые наблюдались и до пандемии.

В этом контексте у России могут появиться новые возможности: она выгодно расположена вблизи крупнейших мировых рынков, так что может выиграть от переноса производств из более дальних регионов поближе к рынкам сбыта, а также воспользоваться своими сравнительными преимуществами в наиболее динамично развивающихся цифровых секторах – если будет снижать торговые барьеры и улучшать условия для внешней торговли и ведения бизнеса в целом.

Мы попытались подобрать страну, которая в этом смысле могла бы быть примером для России: разумеется, все страны уникальны, но тем не менее для российской экономики вполне релевантным может оказаться опыт Канады. Канадская экономика пережила модернизацию после Первой мировой войны, когда доля сельского хозяйства наконец стала ниже доли промышленного производства, а городское население стало превышать сельское. Примечательно, что еще в начале 1980-х гг. главными статьями канадского экспорта были минеральные ресурсы и металлы, но уже к началу 1990-х возникли новые экспортные сектора – автомобилестроение, деревообрабатывающая отрасль, гидроэнергетика. И к 2015 г. структура канадского экспорта стала значительно более сбалансированной. Так что не стоит считать, что эти рекомендации невыполнимы: есть примеры стран, которые прошли этот путь и могут служить источником полезного опыта.