Банки и бигтехи: в будущее возьмут не всех

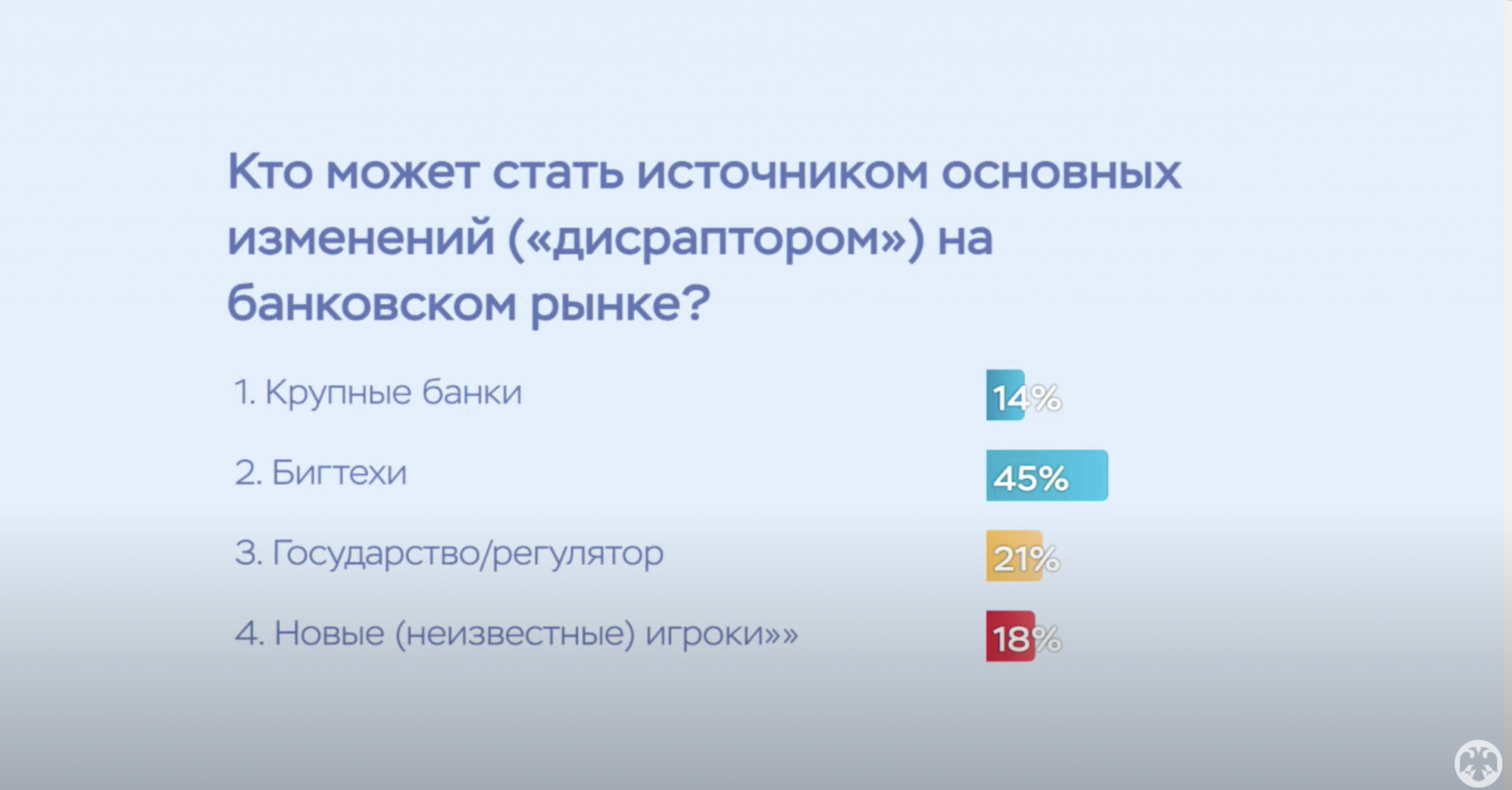

Одна из сессий первого дня Международного финансового конгресса (МФК), который Банк России проводит с 28 июня по 2 июля, была посвящена стратегическим рискам и новым возможностям для банковского сектора. На заданный в начале сессии всем участникам вопрос модератора – первого заместителя председателя Банка России Дмитрия Тулина – о том, что может стать источником основных изменений на банковском рынке, большинство (45%) ответили, что это деятельность бигтех-компаний. «Здесь у нас [среди спикеров] представители крупных банков – видите, от вас такого не ждут», – прокомментировал итоги голосования модератор. «Нужна стабильность и предсказуемость», – согласились представители крупных банков.

«Эконс» приводит выдержки из дискуссии.

Петр Авен, председатель совета директоров «Альфа-банка»:

– Если говорить об экзистенциональном вызове, то банкам теперь необходимо выстраивать партнерство. Банк из института, который жил сам по себе и делал все сам, превращается в организацию, главным навыком которой становится умение строить партнерство сразу по нескольким направлениям. Это умение «втыкать» в себя различные финтех-услуги. Было понятно, что в финтех уйдут платежи, но и другие функции также переходят финтехам. Например, я до последнего времени считал, что кредиты в большей степени останутся у традиционных банков, но, как вы видите, и эта функция обновляется.

Вторая часть партнерства – умение, наоборот, брать на себя часть новых функций, которые раньше банкам были несвойственны, и зарабатывать на этом. Раньше банки не занимались партнерством со страховыми компаниями, а сегодня, например, только «Альфа-страхование» дает нам более 20 млрд руб. в год. У «Альфа-банка» сейчас 300 партнерств. И мы понимаем, что многое из того, что мы могли бы делать сами, делать не надо, потому что партнеры делают это лучше. Например, если есть голосовой помощник «Яндекса», зачем нам изобретать своего помощника?

Конечно, это вызов, придется делиться частью доходов. Но, с другой стороны, мы начинаем зарабатывать на партнерствах и сами.

Михаил Задорнов, председатель правления банка «Открытие»:

– Я уверен, что, несмотря на глубокую трансформацию, банковский бизнес как таковой сохранится. В будущем, я думаю, произойдет серьезная концентрация финансового сектора. Уже сегодня топ-10 крупнейших банков – это почти 90% активов банковского сектора, а 95% всех активов в негосударственном пенсионном обеспечении приходится на топ-6 негосударственных пенсионных фондов.

С другой стороны, те, кто хочет выжить и активно конкурировать, должны, по сути, превратиться в омниканальные платформы, которые предоставляют клиентам возможность пользоваться в любом канале как традиционными банковскими услугами, так и сопутствующими. Это не только платежи, но и помощь в уплате налогов, обучение и прочие услуги.

Что изменится за будущие 5–7 лет? Банковские услуги и дополнительные сервисы уйдут в дистанционные каналы – например, приложения, которые будут делаться в партнерстве с другими компаниями.

Сергей Хотимский, первый заместитель председателя правления «Совкомбанка»:

– Мы не экосистема и планируем заниматься кредитованием и в ближайшие 5, и в ближайшие 10 и 20 лет. Традиционной функции банка – кредитованию – несколько тысяч лет, и нам кажется, она никуда не денется. Кредитование требует определенных знаний и специальных навыков, кредитор должен быть профессиональным. И если у кредитного риска нет хозяина, случаются разные пакости. Идея, что профессионалы в кредитном деле будут не нужны, нам кажется абсурдной.

Другие функции банков, например расчеты, могут постепенно уйти в прошлое. Меня не удивит, если эта функция уйдет от банков и если через 10 лет даже и финтехи не будут этим заниматься, поскольку центральные банки развивают собственные криптоплатформы, которые могут изменить весь ландшафт платежей.

Игорь Ясеновец, старший партнер McKinsey&Company:

– Недавно была выставка [современных художников Ильи и Эмилии] Кабаковых, которая называлась «В будущее возьмут не всех». Мне кажется, это название хорошо иллюстрирует перспективы банковской отрасли. Банков определенно станет меньше.

Вероятнее всего, то, что связано с потребительским кредитованием, потреблением и повседневным банковским обслуживанием, будет уходить платформенным игрокам. Банкам придется или полностью отдать эту игру технологическим платформам, или взять на себя роль технологической платформы.

Гораздо больше шансов у банков сохранить бизнес управления благосостоянием, поскольку у них уже есть установленные доверительные связи с клиентами. Но и здесь могут понадобиться новые платформенные решения. Третья история будет в корпоративном банкинге. Скорее всего, банки будут терять этот рынок, а крупные компании – напрямую кредитоваться на рынке в обход банков.

Мне кажется, уже сейчас банки теряют монополию на 30–40% своих потенциальных доходов. Это не значит, что все эти доходы обязательно уйдут из отрасли. Часть из них может перераспределиться в пользу тех банков, которые будут более гибкими и открытыми и будут формировать партнерства. Но часть доходов уйдет технологическим платформам.

По сути, перед банками сейчас стоит два глобальных вызова: умение дифференцироваться, но это уже многие освоили, а также умение делать это быстро. Пока банками все еще управляют люди, которые достаточно далеки от технологий, и со временем это будет становиться все большим вызовом с учетом усиления конкуренции с технологическими платформами.

Дмитрий Тулин, первый заместитель председателя Банка России:

– Нужен постоянный диалог между участниками рынка и властями. Справиться со всеми вызовами в условиях неопределенности относительно того, как будут развиваться события, можно, только тесно сотрудничая. Качество этого диалога на моих глазах улучшилось. Мы понимаем, что растет запрос на обеспечение условий справедливой конкуренции.

Самый главный вызов, от кого бы он ни исходил, – это скорость изменений и необходимость приобретения новых навыков. Столетиями люди могли овладеть ремеслом и спокойно себя чувствовать [всю жизнь], технологии развивались медленно. Сейчас все меняется очень быстро, и вопрос адаптивности и принятия разумных решений выходит на первый план.