91-1.webp)

Труд, капитал и технологии: оценка потенциального роста российской экономики

В последние годы низкие темпы экономического роста в России стали предметом особого внимания. В поисках причин снижения экономического роста эксперты все более активно прибегают к анализу структурных факторов, т.е. все в большей степени связывают это замедление с ограничениями потенциального роста. Согласно официальной оценке ЦБ, структурный рост в настоящий момент находится в диапазоне 1,5–2%, что в целом соответствует оценкам МВФ и Всемирного банка. Оценки Института Гайдара также находятся в диапазоне 1,5–1,8%, наиболее консервативный взгляд – у ОЭСР, оценивающей потенциальные темпы роста России в 0,5%. То есть оценки потенциального роста находятся в интервале от 0,5 до 2%.

Учитывая их достаточно широкий разброс и разнообразие методик для анализа структурного роста, мы решили пересмотреть имеющиеся подходы и представить свои оценки динамики потенциального выпуска. Так как в основе большинства подходов лежит анализ основных компонент производственной функции, а именно состояния инвестиций в основной капитал, рынка труда и динамики производительности, мы, следуя этому принципу, последовательно рассмотрим каждую из этих категорий.

Инвестиции: медленный рост и слабая структура

Негативными факторами для экономического роста являются структурная слабость инвестиций и их низкие темпы роста. В 2000–2017 гг. отношение инвестиций к ВВП в среднем по странам ОЭСР составляло 24% против 22% в России. Весьма умеренная роль инвестиций в росте ВВП заметна, в частности, и в том, что при росте ВВП на 8,5% за 2008–2018 гг. инвестиции снизились на 0,3%.

Структура инвестиций в последние годы сместилась в пользу объектов строительства, на долю которых сейчас приходится 44% инвестиций против 42% в 2013 г. Доля машин и оборудования, напротив, снизилась до 34% против 39% пять лет назад. Для сравнения: Польша и Чехия – страны, сопоставимые с Россией по ВВП на душу населения (по паритету покупательной способности), – увеличили долю инвестиций в оборудование с 44% в 2013 г. до 48% в 2017 г. и с 58% до 60% соответственно.

Инвестиции в интеллектуальную собственность составляют всего 3% совокупных инвестиций в России, это самый низкий уровень среди стран ОЭСР. В некоторых развитых странах, в том числе в Великобритании и США, инвестиции в нематериальные активы даже превышают инвестиции в оборудование.

Ограничения на рынке труда

Рынок труда также играет роль ограничителя для экономического роста в результате ухудшения демографической ситуации. Доля населения трудоспособного возраста снизилась с 72% всего населения, или 103 млн чел., в 2010 г. до 68%, или 98 млн, в 2017 г. (без учета Крыма). Доля населения старше 65 лет за тот же период выросла с 13%, или 18,2 млн чел., до 14,2%, или 20,9 млн чел.

Ограниченное предложение трудовых ресурсов усугубляется из-за особенностей самой модели российского рынка труда. Во-первых, в России наблюдается значительная неформальная занятость, которая последние пять лет, по оценкам Росстата, достигает 20% общей занятости. Вторая особенность – высокая доля занятых в госсекторе: МВФ приводит оценку в 31% занятых, характеризуя ее как достаточно высокую согласно международным стандартам. Учитывая структуру российской экономики, можно ожидать, что текущая численность занятых в бюджетном секторе в ближайшей перспективе останется достаточно устойчивой.

Помимо ограничений количественного характера, обозначившихся на рынке труда, все более острой становится проблема качества трудовых ресурсов. Несмотря на значительную долю высокообразованного населения, профессиональные компетенции сотрудников в России не всегда соответствуют запросам компании: при сопоставимой доле населения с высшим образованием в России и Канаде уровень удовлетворенности работодателей профессиональными навыками работников в последней почти вдвое выше.

Количественные и качественные факторы создают дефицит на рынке труда, который только частично компенсируется более активной вовлеченностью населения в профессиональную деятельность. Подобная ситуация ведет к нестабильности экономического роста и создает ограничения для повышения производительности.

Проблемы многофакторной производительности

Производительность – третий фактор, определяющий динамику экономического роста. Она отражает эффективность производственного процесса в целом и связана с такими факторами, как институциональные инновации, знания и адаптация технологий.

В начале 2000-х в России наблюдался очень быстрый рост производительности, благодаря которому ее уровень относительно США вырос c 18% американского уровня в 1999 г. до 37% в 2007 г. Но в последние годы рост производительности в России замедлился до уровня 1,0–1,5% в год, и сейчас ее уровень относительно американского составляет 43%.

Слабый рост производительности напрямую отражает возможности экономики задействовать новые технологии. В России только 8% компаний (по данным на 2016 г.) вовлечены в инновационную деятельность. Это очень низкий показатель: например, в Китае таких – 41%, в Турции – 51%, в Индии – 64%. Вклад информационных технологий в рост ВВП в 2000–2016 гг., по нашим оценкам, составил всего 5% против 8–13% на развивающихся рынках.

Расчет на основе производственной функции

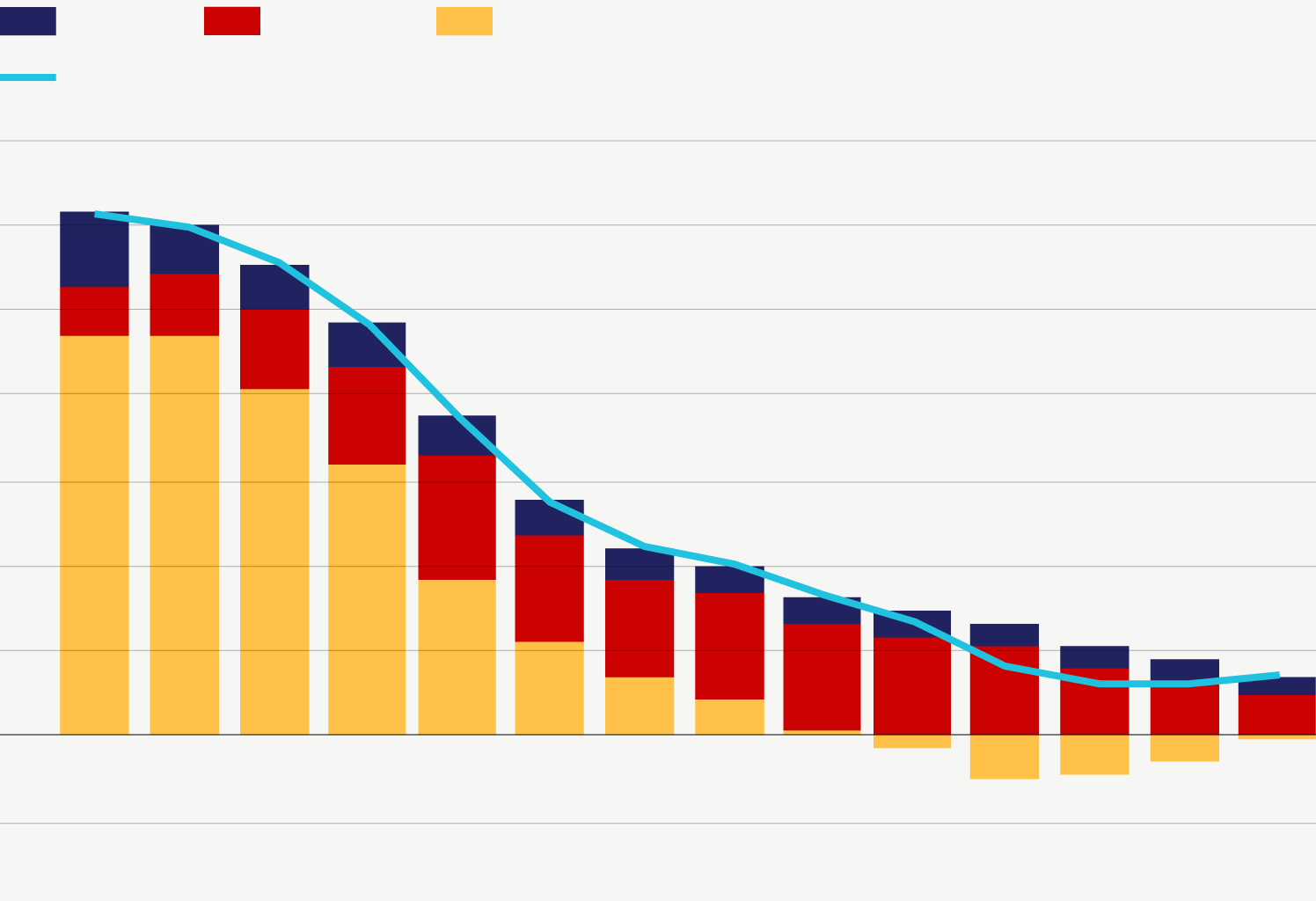

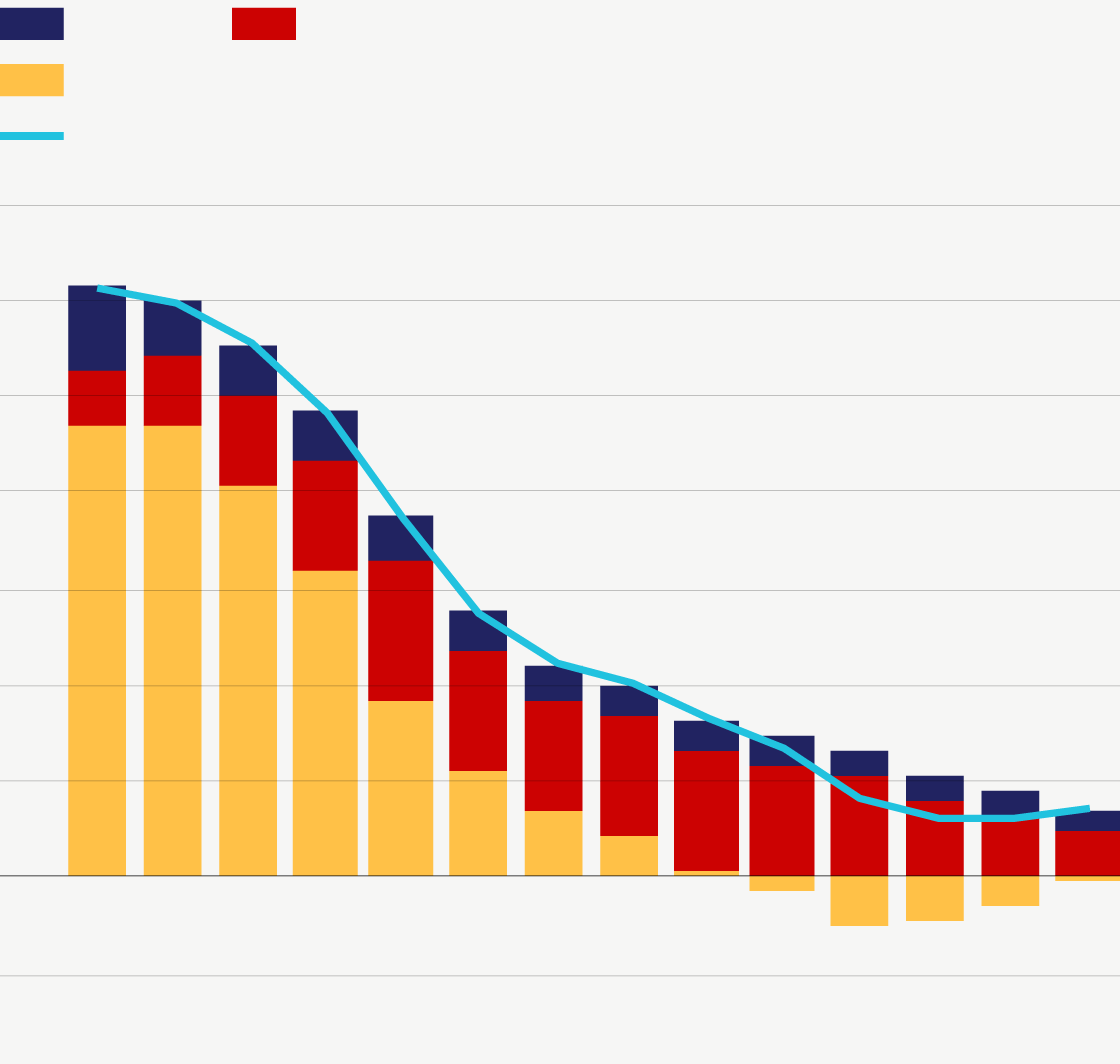

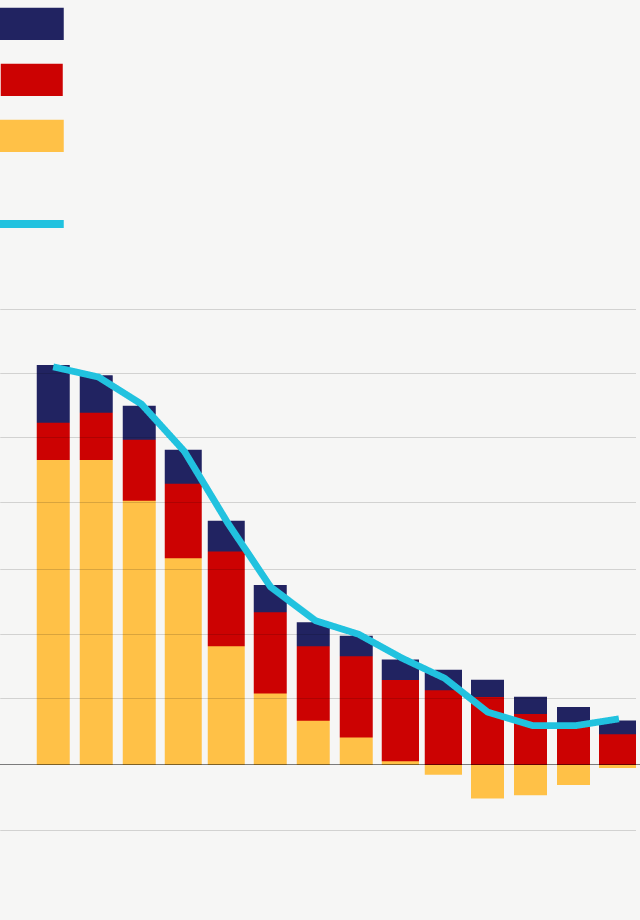

Учитывая все вышеперечисленные факторы, мы рассчитали потенциальный выпуск через производственную функцию по методике, описанной в работе экономиста МВФ Яромира Бенеша и его соавторов. В основе этой методики – оценка разрыва выпуска (отклонение уровня фактического выпуска от потенциального) и отклонений безработицы и загрузки производственных мощностей от их естественных (равновесных) значений.Анализ факторов роста потенциального выпуска показывает, что наибольшую поддержку равновесному росту обеспечивает фактор капитала – около 0,5 п.п. в 2017 г., фактор труда дал еще около 0,2 п.п., но в большей степени стагнирующий потенциальный рост может объясняться полным исчерпанием третьего фактора – многофакторной производительности (см. график). В итоге потенциальный рост экономики по итогам 2018 г. оценивается в 0,7%, а разрыв выпуска составляет около -0,1%.

Вклад факторов в потенциальный рост ВВП, %

труд

капитал

многофакторная производительность

потенциальные темпы роста

7

6

5

4

3

2

1

0

-1

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

Источник: Росстат, Альфа-банк

труд

капитал

многофакторная производительность

потенциальные темпы роста

7

6

5

4

3

2

1

0

-1

2005

2010

2015

Источник: Росстат, Альфа-банк

труд

капитал

многофакторная

производительность

потенциальные темпы роста

7

6

5

4

3

2

1

0

-1

2005

2010

2015

Источник: Росстат, Альфа-банк

Альтернативные оценки потенциального роста

Получив оценку роста потенциального выпуска всего в 0,7%, что ниже консенсуса в 1,5–2%, мы решили использовать и альтернативные подходы.

Мы оценили потенциальный выпуск через равновесную процентную ставку. Этот метод описан в работах экономистов ФРС Томаса Лаубаха и Джона Уильямса и в большей степени основывается на монетарных индикаторах. Разрыв выпуска оценивается через «одновременный» расчет отклонения реальной процентной ставки от ее равновесного уровня, при котором выпуск равен потенциальному ВВП и инфляция находится на таргетируемом устойчивом уровне. Оценка потенциального роста на базе этой модели составляет 1,1–1,3%, что превышает результат, полученный с использованием производственной функции. Это может объясняться тем, что в этой методике не учитываются демографические ограничения.

Поэтому мы отдельно проанализировали влияние фактора труда при помощи модели, основанной на законе Оукена. В его основе обратная зависимость между ростом ВВП и уровнем безработицы. Традиционно соотношение безработицы к росту выпуска (коэффициент Оукена) составляет 0,33. Это означает, что безработица вырастает на 1% при снижении ВВП на 3%. Но в российской экономике с ее жестким рынком труда действие закона Оукена может быть слабее, например, по мнению МВФ, этот коэффициент составляет около 0,11. Опираясь на предпосылки того, что коэффициент Оукена находится в интервале от 0,11 до 0,33, рост потенциального выпуска, согласно нашим расчетам, можно оценить в интервале 0,95–1,2%.

Подытоживая приведенные выше модельные расчеты, отметим, что полученные оценки роста потенциального выпуска лежат в диапазоне от 0,7 до 1,3%.

Потери потенциального выпуска от санкций

Консерватизм наших оценок выглядит обоснованным, учитывая негативное влияние внешних факторов на экономику России. Речь идет о санкциях, которые, на наш взгляд, отражают новую реальность функционирования российской экономики, т.е. они являются не временными – циклическими, а, скорее, постоянными, т.е. структурными сдерживающими факторами, которые проявляются, в частности, через ограничение доступа к финансовым рынкам и инновационным технологиям.

Для того чтобы определить масштаб потерь потенциального выпуска от санкций, мы применили модель SVAR (структурной векторной авторегрессии). Ее основная предпосылка строится на том, что санкционный шок находит прямое отражение в снижении долговой нагрузки корпоративного сектора. Мы отделили эффект санкций от других шоков и установили, что в среднем он составляет 0,3 п.п. роста потенциального выпуска в год, при этом накопленные потери потенциального роста из-за санкций ко второму полугодию 2018 г. составили около 1,2%. Таким образом, значительный негативный эффект санкций подтверждает то, что консерватизм в оценках потенциального роста является оправданным.