Посткоронавирусная экономика: индикаторы, тенденции, прогнозы

Экономические последствия коронавируса и мер противодействия пандемии – самое сильное испытание для глобальной экономики за последние почти 100 лет, со времен Великой депрессии. Несмотря на масштабные антикризисные меры правительств и центральных банков, смягчившие удар, последствия коронакризиса мир будет ощущать еще долго.

Как будет развиваться ситуация в ближайшее время и в дальнейшем, как коронакризис повлияет на потребительские привычки и рынок труда, какой должна быть антикризисная поддержка и монетарная политика в нестандартных условиях – эти и другие темы эксперты обсуждают на конференции Банка России 9–10 декабря. «Эконс» ведет текстовую трансляцию конференции (страница обновляется).

Трансляция конференции завершена.

10 декабря. 18:00, сессия 3: «Как анализировать и прогнозировать экономические последствия коронакризиса?»

Александр Морозов, директор департамента исследований и прогнозирования Банка России, модератор:

– Пандемия привела к очень серьезным шокам в мировой экономике и большинстве стран мира. Эти шоки делают возникший кризис уникальным. Во-первых, по масштабу: во многих экономиках снижение выпуска составило более 10% – это беспрецедентно. В России выпуск упал на 8% год к году. Во-вторых, по скорости, с которой кризис распространялся: все происходило не по дням, а по часам. В-третьих, одновременно произошли шоки как со стороны спроса, так и со стороны предложения.

Мы получили ситуацию, когда степень неопределенности очень сильно выросла. Традиционные статистические методы, индикаторы, которые основаны на анализе прошлых закономерностей, перестали давать нужную информацию и для аналитиков, и для правительств, степень достоверности этой информации существенно понизилась. Это привело к резкому росту спроса на альтернативные данные, которые можно получать быстро, быстро анализировать и на их основании принимать решения. Это важно как для частного, так и для государственного сектора. Тема высокочастотных данных развивалась и раньше, но именно коронавирусный кризис дал толчок этой теме. Мы в Банке России создали новый индикатор на базе национальной платежной системы: финансовые потоки, которые следуют за реальными потоками товаров и услуг.

Полина Крючкова, заместитель министра экономического развития Российской Федерации:

– Пандемия резко увеличила спрос на оперативную статистику и нетрадиционные источники данных для оперативной оценки ситуации. За последние месяцы мы – государственные органы, бизнес и экспертное сообщество – далеко продвинулись в использовании разных видов данных. Что мы используем? Первый массив информации для оценки ситуации в потребительском секторе – данные контрольно-кассовой техники от Налоговой службы. Введение онлайн-касс с точки зрения бизнеса затратно, а с точки зрения аналитиков очень помогло и предоставило возможность проанализировать и общую, и отраслевую, и региональную картину. Мы видим то же, что видит Центробанк: после волны кризиса экономика восстановилась, но последние пару недель началась неустойчивая динамика из-за [ухудшения] эпидемиологической ситуации.

Второй источник информации – данные системы «Платон», опять же – беда для бизнеса и счастье для аналитиков. Корреляция этих данных с экономической активностью тесная и во многом опережающая. Третий источник интересных данных – оперативная статистика Таможенной службы. Длинные ряды ежедневной статистики мы смогли экстраполировать на данные по экспорту и импорту и анализировать макроэкономическую ситуацию. Дополнительный источник данных – показатели энергопотребления, они меньше коррелируют с экономической активностью, но позволяют понять состояние промышленного производства. Например, с учетом особенностей российской экономики спад в обработке во втором квартале был меньше, чем ожидалось.

Александр Морозов, вопрос Полине Крючковой: «Планируете ли вы создать некий информационный ресурс, где эти данные дадут богатую пищу для размышления и для профессоров, и для частных компаний?»

Полина Крючкова:

– Не надо переоценивать оперативные высокочастотные данные: они очень полезны в ситуации оперативного принятия решений, но уступают в точности и достоверности данным, проверенным и выверенным. Не надо формировать некую альтернативную вселенную оперативных данных, но надо четко и последовательно интегрировать их в систему статистики. По этому пути мы и идем. Когда мы используем такие данные, мы не всегда понимаем, что они означают. Но когда мы накопим длинные ряды таких данных, мы поймем, о чем они, однако это требует времени. Кроме того, для сбора многих оперативных данных отсутствует стабильная методология. Очень хорошо, что все поняли важность и нужность таких данных и необходимость «скрестить» их с традиционной статистикой, и такое объединение будет идти.

Александр Морозов, вопрос Джону Фридману: «Джон вместе с соавторами недавно выпустил статью, где на базе информации частных компаний на высокочастотных данных анализируются аспекты влияния коронакризиса на американскую экономику. И вместе с командой создал публичный ресурс данных на базе этой информации. Не могли бы вы рассказать, в чем состоит этот инструментарий? И какие основные выводы вы сделали о развитии экономической ситуации в США?»

Джон Фридман, профессор экономики и международной политики Brown University:

– Мы смотрим в первую очередь на информацию от финансовых посредников – таких как компании, выпускающие кредитные карты или обрабатывающие платежи, чтобы понять расходы потребителей и выручку бизнеса. А потом мы дополнили это данными от компаний, отвечающих за обработку заработной платы, которые видят большой кусок занятости в США, – чтобы понять не только влияние на расходы, но и на занятость.

Люди с высоким доходом резко сократили расходы в середине марта 2020 г., особенно в районах с высокими показателями заражения COVID-19 и в секторах, где требуется личное общение. Это сокращение расходов значительно снизило доходы малых предприятий в богатых районах, и эти компании уволили многих своих сотрудников, что привело к массовой потере рабочих мест, особенно среди низкооплачиваемых рабочих в богатых регионах. Низкодоходные группы быстрее восстановили свои расходы, в том числе в силу того, что меры государственной поддержки больше повлияли именно на их бюджеты, плюс у небогатых домохозяйств выше склонность к расходованию средств. Вот карта Нью-Йорка, где чем темнее цвет, тем сильнее снижение выручки малых предприятий: даже в рамках одного города влияние очень неравномерно. И, в отличие от стандартной рецессии, на предпринимательство в более высокодоходных районах нынешняя рецессия повлияла сильнее: если у вас бизнес в богатом районе – то вы пострадали сильнее, чем такой же бизнес в районе беднее.

Александр Морозов, вопрос Джону Фридману: «Вы отметили, что более эффективным с точки зрения восстановления экономики было бы оказание таргетированной поддержки наиболее пострадавшим группам населения. В какой степени этот вывод услышан, насколько это становится частью действий правительства, его взаимодействия с ФРС? Или частный сектор и академическая среда – это одна история, а правительство идет своим путем, на базе своего анализа?»

Джон Фридман:

– Мы много обсуждали эти результаты с членами правительства. В США действовала программа кредитования малого бизнеса для поддержки занятости (Paycheck Protection Program), но проблема в том, что из $0,5 трлн поддержки многое ушло компаниям, которые не только не пострадали от пандемии, но и, наоборот, нарастили бизнес. И сейчас есть идея сделать помощь более таргетированной. Безусловно, это все проходит через политический фильтр, но политики смотрели на наши данные – и не только на федеральном, но и на региональном уровне. Например, мэры могли посмотреть, как пандемия повлияла на их города в сравнении с другими.

Александр Морозов, вопрос от участника конференции Полине Крючковой: «Как вы считаете, большие данные помогут государству в выполнении KPI и нацпроектов или это разные, непересекающиеся плоскости?»

Полина Крючкова:

– Водораздел здесь проходит не между большими или малыми данными, а между тем, что касается любых данных и любых KPI: могут ли данные быть фальсифицированы, могут ли быть с данными манипуляции. Понятно, что ни один государственный орган в своих интересах не сможет манипулировать, скажем, данными бизнес-активности, с миллионами и миллиардами транзакций, которые происходят в экономике. На другие данные может оказываться некое воздействие в ту или другую сторону, но это уже вопрос правильной настройки стимулов для соответствующих людей, которые используют эти данные, обрабатывают их, вносят информацию в систему и так далее.

Еще раз: высокочастотные данные – один из инструментов. Да, он расширяет наш горизонт, позволяет нам что-то увидеть быстрее, что-то увидеть в других разрезах или в других ракурсах, но, конечно, использование таких данных никоим образом не решит всех имеющихся проблем статистики, аналитики, госуправления.

Михаил Матовников, старший управляющий директор «Сбера»:

– Экскурс «Сбера» в открытые данные начался еще несколько лет назад, и к февралю 2020 г. у нас уже была лаборатория, которая занимается анализом таких данных. Мы используем данные карточных транзакций, в том числе данные о снятии наличных, что позволяет судить о доле безналичного оборота. С другой стороны, Сбербанк является крупным эквайером, что позволяет судить о потребительской активности. То есть мы видим, как меняется активность торговых точек, в том числе за счет операций клиентов других банков.

Есть общий вывод, что потребительская активность сейчас находится на достаточно хороших уровнях. Но мы, откровенно говоря, уже с октября видим сокращение этой активности. Причина в том, что сильно изменилась структура трат. Расходы на продовольствие выросли. Непродовольственная торговля тоже восстановилась и находится выше значений, которые могли бы быть. Но обвалились услуги. Например, сейчас растет число торговых точек, которые занимаются продовольствием, потому что все остальное продать становится сложнее.

Второй источник, который позволяет нам судить о происходящем, – обороты бизнеса. Мы в основном сосредоточены на анализе операций малого и среднего бизнеса. Мы также анализируем зарплатные зачисления, пользуемся открытыми данными об изменении цен на недвижимость и начинаем использовать данные о вакансиях и изменениях на рынке труда. Например, эти данные по строительной отрасли позволили нам сделать вывод о том, что многие приезжие наемные работники (в частности, из Средней Азии и Китая) не вернулись в Россию.

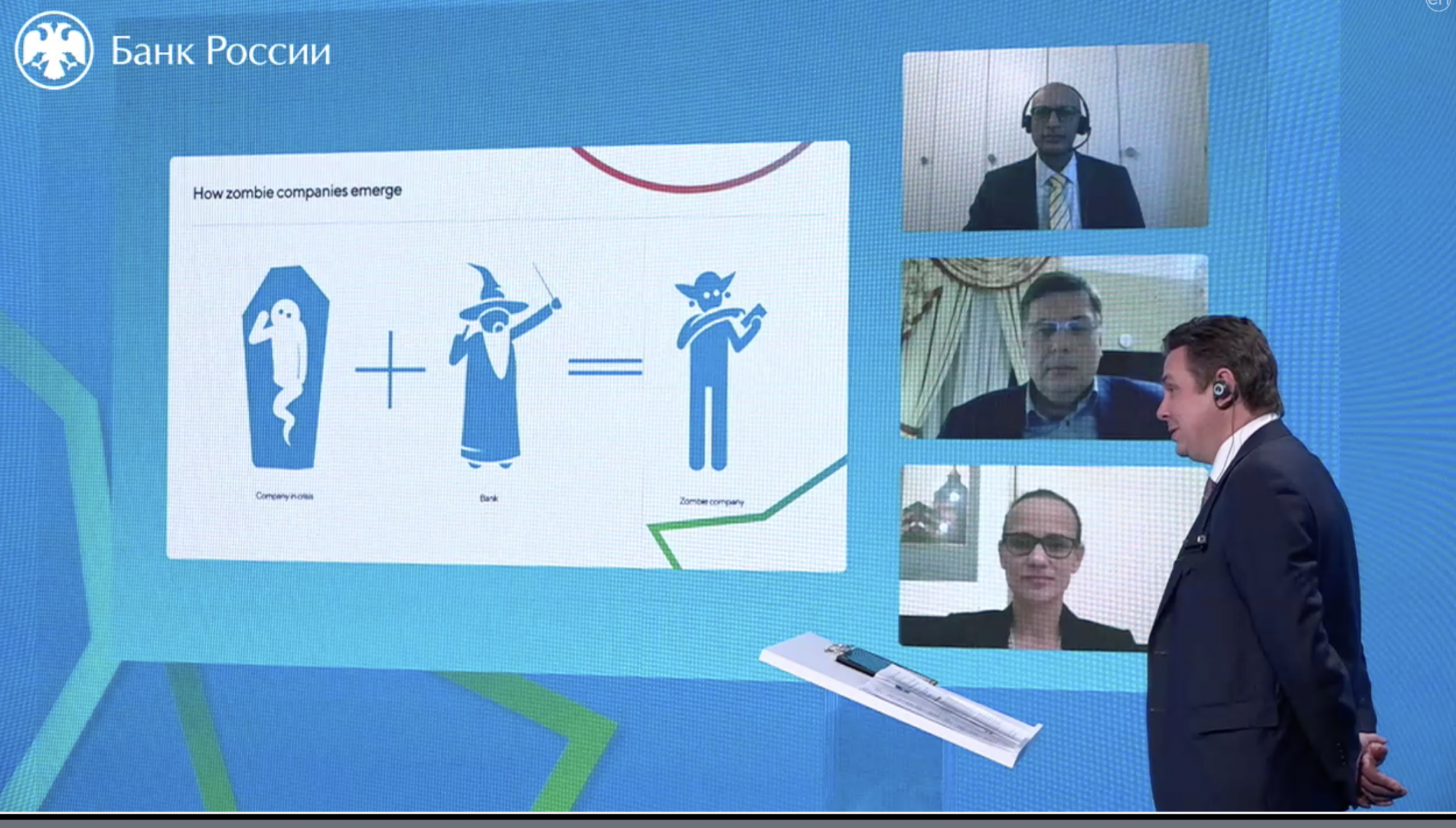

10 декабря. 17:00, сессия 2: «Баланс между поддержкой компаний и превращением их в зомби»

Кирилл Тремасов, директор департамента денежно-кредитной политики Банка России, модератор:

– Толковые словари дают несколько определений зомби. Но все они содержат два ингредиента: мертвец и магия. Именно магия превращает мертвеца в некое полуживое существо, как правило, лишенное энергии, не всегда понимающее, что оно делает. В экономике в роли этого волшебника выступают банки. Главный инструмент волшебства – реструктуризация кредита, которая поддерживает мертвеца в полуживом состоянии.

Чем плохо наличие зомби-компаний для экономики? Они неэффективны, перегружены долгом, их ресурсов хватает на его обслуживание, но не на развитие. Проблема зомбификации экономики особенно ярко вспыхивает в моменты кризиса. Обычно кризисы имеют очистительный эффект: слабые компании уходят с рынка и освобождают ресурсы для более эффективных. Но в последние десятилетия ситуация изменилась, во многом благодаря масштабным мерам поддержки, бюджетной и по каналу денежно-кредитной политики. Экономисты задаются вопросом: где баланс между поддержкой экономики и недопущением ее зомбификации?

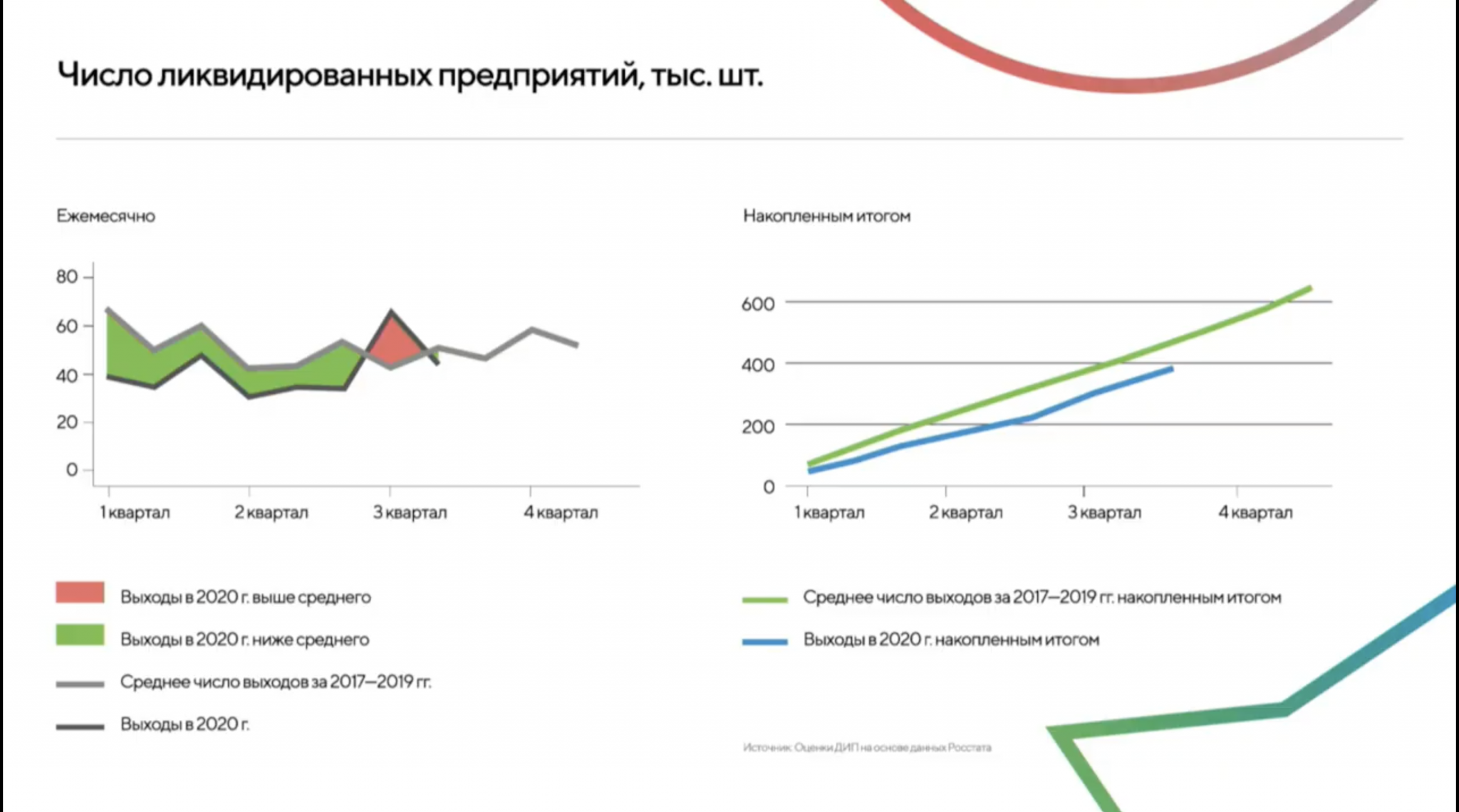

Немного о том, что происходит прямо сейчас: в России выход компаний с рынка происходит даже медленнее, чем в среднем в предыдущие годы. И это во многом связано с мерами поддержки.

Большую роль в этом играют банки. Наше исследование показало, что в этот раз банки стали более активно кредитовать более слабые компании. Процесс, который экономисты называют созидательным разрушением, в этот раз идет более медленно и создает риски дальнейшей зомбификации.

Райан Банерджи, старший экономист департамента денежно-кредитных и экономических вопросов Банка международных расчетов:

– Число зомби-компаний за последние десятилетия растет с каждым кризисом, но не все фирмы остаются зомби. Около 25% выходят с рынка, а около 60% восстанавливаются или начинают генерировать какую-то прибыль, хотя бы эпизодически. Но после каждого цикла зомби-фирм остается больше, чем в прошлом цикле. И в 2017 г. около 15% фирм были зомби в тех экономиках, которые мы изучаем, – это на 10% выше, чем 20–30 лет назад. Эти фирмы с низкой производительностью сбивают рост и сильных фирм тоже. Примерные вычисления показывают, что из-за влияния зомби-фирм рост производительности в развитых экономиках с 1980-х мог снизиться примерно на 1 п.п. – это где-то половина общего снижения производительности за этот период.

В России у банков в среднем относительно более низкая капитализация и доля плохих кредитов по сравнению с другими экономиками, то есть стимулы участвовать в кредитовании зомби-фирм относительно выше. Помощь корпоративному сектору на фоне коронавирусного кризиса позволила снизить число банкротств и, вероятно, предотвратила неэффективные банкротства компаний, которые могли бы навредить экономике. Это также снизило давление на банковский сектор. Но при таком низком количестве банкротств явно выжили фирмы, которые не должны были выжить, то есть зомби-фирм стало больше.

Но как поддержать стоящие бизнесы, не поддержав несостоятельные? Вызов в том, чтобы ускорить перераспределение ресурсов в пользу производительных фирм. Один фактор – поддержание высокой капитализации банков, чтобы создать правильные стимулы для них быстро признавать и списывать плохие кредиты. Если мы будем медленно выходить из кризиса с продолжительной поддержкой, то нужно, продолжая кредитование, разделять фирмы, которые временно столкнулись с трудностями, и фирмы, которые вряд ли переживут кризис. Без такого перераспределения ресурсов, если продолжится поддержка слабых бизнесов, это увеличит давление на финансовый сектор и может привести к еще большему экономическому сжатию с большим ростом безработицы.

Аннет Киобе, постоянный представитель МВФ в России:

– Из-за пандемии поддержка компаний со стороны правительств и центробанков оказалась беспрецедентной, и эта поддержка сыграла важную роль в обеспечении развития экономики. Однако возникает вопрос, достаточно ли этой поддержки: с одной стороны, не оказалось ли ее слишком мало, учитывая последствия пандемии и ее влияние на производительность и экономическую активность, или – с другой стороны – не оказалось ли ее слишком много, и это повлечет за собой проблемы зомбификации.

Сейчас нас, пожалуй, меньше беспокоит вопрос зомбификации компаний. Во время текущего кризиса определенные сектора, например туризм, пострадали больше, чем другие. Многие сектора, которые и до кризиса были жизнеспособны, столкнулись скорее не с проблемой своей неплатежеспособности, а с проблемой ликвидности в связи с сокращением спроса. Меры поддержки между тем снизили фактически до минимума эту нехватку ликвидности, которая могла бы перерасти в шок неплатежеспособности.

Голосование участников конференции «В чем специфика зомби-фирм в России?»

Переоценили спрос – 0%

Рефинансируются в связанных банках – 30%

Жертвы пандемии – 30%

Зависят от госфинансирования – 38%

.png)

Николай Кащеев, директор аналитического департамента ПСБ:

– Главная отличительная черта российской экономики от большинства прочих в том, что доля малого и среднего бизнеса в ВВП страны остается практически неизменной и колеблется между 20% и 22%, что безумно мало. Есть даже такая теория, что российская экономика просела столь незначительно под влиянием COVID-19 в силу того, что доля малого и среднего бизнеса невелика. Сильно влияющие на динамику российской экономики крупные компании, прежде всего экспортеры, обладают огромными финансовыми резервами. Они не попадают под подозрение инвестиционного сообщества в том, что перейдут в состав компаний-зомби.

Малый и средний бизнес – это совершенно особенная в российских реалиях, совершенно рыночная сфера бизнеса, находящаяся «на земле», работающая с конечным потребителем, который больше всего пострадал от локдаунов и карантина. Во всех регионах России, во всех основных отраслях большинство таких компаний не имеют банковского кредита, таких больше 70%. 12% получили кредит в этом году, и 12% уже имели кредит. Общий объем кредитования малого и среднего бизнеса составляет 5 трлн руб., весьма небольшая величина по отношению к общим активам банковской системы. Откуда же малый бизнес берет деньги? 15% брали деньги в долг у друзей и родственников, еще 15% оформляли банковский кредит от имени физлица, привлекли частные инвестиции 8%, сдали в аренду свободные помещения 5%. Это опрос 2018 г., но уверен, что сейчас примерно такие же результаты.

10 декабря. 16:00, сессия 1: «Долгосрочные тренды: как рынок труда и потребительские предпочтения повлияют на экономическую структуру и динамику»

Ксения Юдаева, первый заместитель председателя Банка России, модератор:

– Наша сессия посвящена тому, что будет после пандемии, какие тренды, в частности, связанные с рынком труда и предпочтениями потребителей, станут основными и как это может повлиять на экономику. Все это очень важно с точки зрения государственной политики и политики центробанков. Пандемия потребовала большого роста госрасходов, госдолг существенно вырос. Вчера, когда мы голосовали на предыдущей сессии, публика проголосовала за то, что именно рост долгов будет центральным вызовом для центральных банков в посткоронавирусную эпоху.

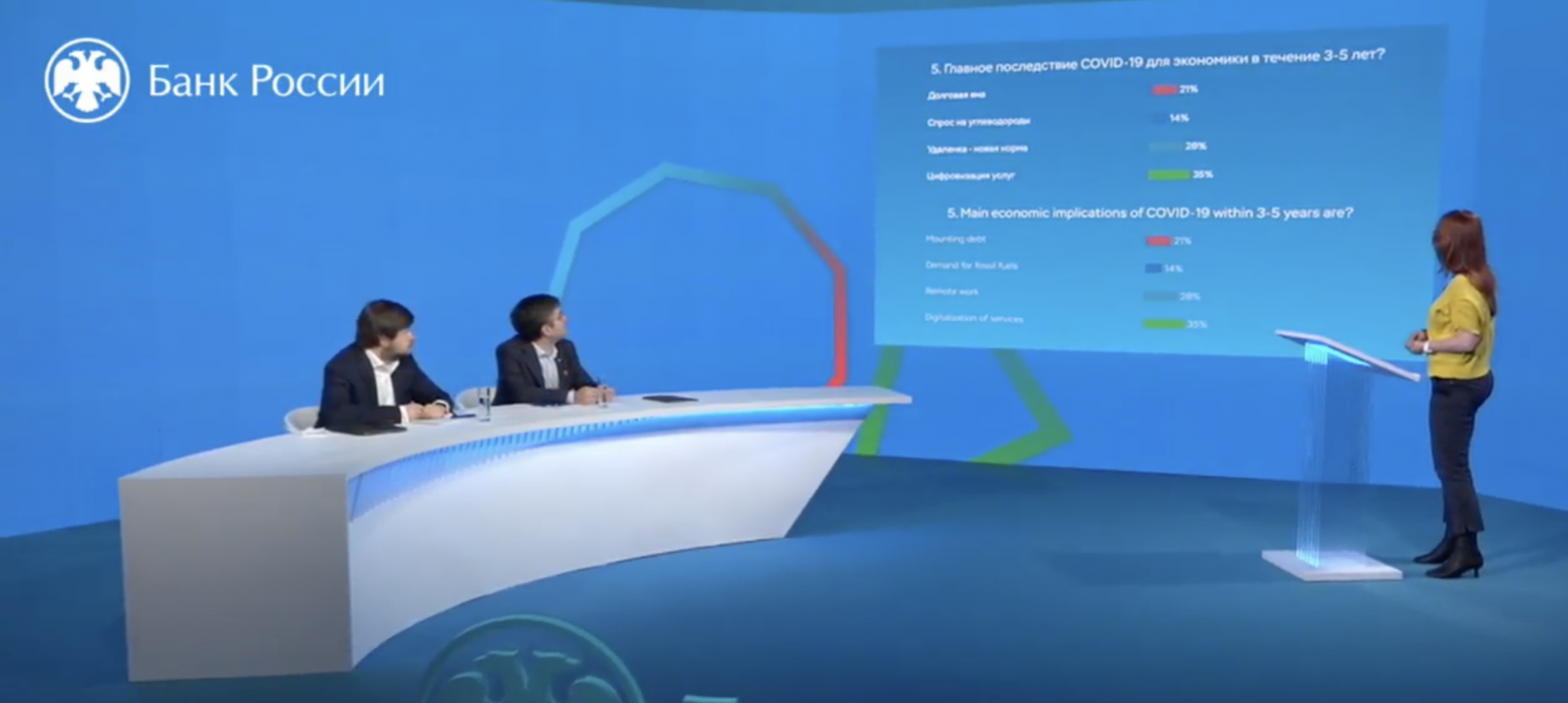

Кроме того, во время локдаунов существенно снизилось потребление нефти и нефтепродуктов. Но, с другой стороны, все ожидают возврата к «доковидной» ситуации. Другой важный вопрос – политика центробанков: нестандартные меры стали стандартными в развитых странах, будет ли это трендом и дальше? Нам предстоит обсудить ситуацию на рынке труда: «удаленка» сегодня становится нормой жизни – российский опрос в августе 2020-го показал, что около 44% работали на «удаленке» и 25% хотели бы продолжить; останется ли это в будущем? И, наконец, другая тема – смещение потребления в онлайн-сегмент. Этот тренд может сохраниться, какие последствия это будет иметь для нашей жизни?

Голосование аудитории «Главное последствие COVID-19 для экономики в течение 3–5 лет?»

Долговая яма – 21%

Спрос на углеводороды – 14%

Удаленка – новая норма – 20%

Цифровизация услуг – 35%

Комментарий Якова Арнополина, главного портфельного управляющего PIMCO:

– Я проголосовал за долговую яму – в долгосрочном плане это намного более важно, чем цифровизация или «удаленка».

Комментарий Павла Сорокина, заместителя министра энергетики:

– Я бы выбрал однозначно долги. Цифровизация и «удаленка» – это те тренды, которые набирали темп, но долги – это то, что создаст большой перекос в экономике, в том числе в энергетике.

Антонио Спилимберго, заместитель директора департамента исследований МВФ:

– Я бы голосовал за цифровизацию и удаленную работу как основные тренды. Насчет влияния кризиса на развивающиеся рынки: важно понимать, что эта рецессия отличается от всех других. Речь даже не о масштабе падения ВВП, а о природе шока. Давайте сравним с прошлыми кризисами. Тогда был большой дисбаланс какого-то сектора: в 2008–2009 гг. был пузырь на рынке subprime-ипотеки, чрезмерный левередж финансового сектора и чрезмерный долг в еврозоне, в 2001-м был пузырь на рынке доткомов. И если в прошлые рецессии регуляторам нужно было «исправить» сектор, который порождал кризис, то текущий кризис совсем другой, потому что нет очевидного пузыря. Этот кризис я бы назвал ускоряющим, потому что он ускоряет тренды, которые уже существовали: переход на онлайн-шопинг, телемедицину, цифровое правительство. Поэтому я позитивно настроен по части долгосрочного роста: думаю, кризис ускорит хорошие тренды – это такая положительная сторона. Если только не последует глобальный финансовый кризис, но я не думаю, что он очень вероятен.

Рубен Ениколопов, ректор Российской экономической школы:

– Исследования показывают, что воспользоваться удаленной работой могут наиболее образованные и продвинутые люди. В долгосрочной перспективе это большая проблема, так как увеличение неравенства увеличивает спрос на большее вмешательство государства.

Исследования показывают, что при переходе на онлайн качество университетского образования падает, но у тех профессоров, у кого был опыт онлайн-преподавания, падения качества не наблюдается – то есть можно сделать так, чтобы качество знаний не страдало. Но страдают социальные связи. Другие исследования показывают, что переход на онлайн сильно отразился на школьном образовании: исследование по Голландии показало, что в тех семьях, где родители хорошо зарабатывают, дети учились, а в бедных семьях дети играли в игры. По многим предыдущим кризисам мы также знаем, что выход на рынок труда во время кризиса сказывается на будущей зарплате: не повезло тем, кому сейчас выходить на рынок труда, это тоже проблема на многие годы вперед, и разрыв придется компенсировать, иначе проблема неравенства будет политической проблемой.

– Эта рецессия может еще сильнее увеличить разрыв между развитыми и развивающимися странами в долгосрочном периоде, потому что доступ к технологиям для них отличается. Всемирный банк изучил, сколько будет стоить цифровизация Африки, хотя бы крупных городов, и оценил эту сумму в $80 млрд. Это вряд ли будет возможно в краткосрочном периоде. Тем более что мы выходим из кризиса с возросшим долгом, то есть возможностей финансировать цифровизацию будет еще меньше.

Развитые и многие развивающиеся рынки смогут выиграть от этой «ускоряющей» рецессии, но большая часть развивающихся – и особенно низкодоходных стран – не смогут этого сделать, потому что у них есть вот эти «бутылочные горлышки» на цифровых рынках – а теперь еще и чрезмерная закредитованность. По сути, это станет призывом к действию мирового сообщества – помочь всем быстрее двигаться по пути цифровизации.

Павел Сорокин, заместитель министра энергетики России:

– Наверное, не стоит пока хоронить углеводороды, поскольку многие сегодняшние заявления и рассуждения – лозунги и хайп, за которыми мало расчетов и цифр. Если мы хотим, чтобы мировая экономика восстановилась – и не только развитый мир, но и развивающиеся страны, – то энергетика для этого основной фактор. Это означает, что она должна быть доступной и количественно, и по цене. Страны будут смотреть на цену, когда будут выбирать, за счет чего восстанавливать свою экономику. К сожалению или к счастью, пока более конкурентоспособного источника энергии, чем углеводороды, нет. Для того, чтобы заменить инфраструктуру, чтобы использовать массово те же электромобили, потребуются десятки триллионов долларов, которые надо где-то изыскать. А мы видим, как рынок уже сейчас реагирует на увеличение долгов.

В последние 10–12 лет мы наблюдаем дичайшие искажения на рынках энергетики из-за доступа к дешевому финансированию после QE 2008 г., снижения ставок. Это позволяет не просто вкладывать деньги, но и рефинансировать долги в бездоходных проектах. Например, в сланцевой отрасли много долгов и затрат, возврата долгов нет, зато есть большое число банкротств, которое индустрию не останавливает, а кредиторы становятся акционерами этих компаний. В такой искаженной реальности, когда печатный станок работает перманентно, а инфляция не разгоняется, так как деньги не доходят до реальной экономики, возможно 10–15 лет развивать убыточные проекты и технологии. Если предположить, что станок не остановится, это приведет к усилению противостояния развитых и развивающихся стран и усилению технологической зависимости.

Ксения Юдаева, вопрос Якову Арнополину: «Тема долга постоянно звучит, но я не вижу, чтобы рынки как-то беспокоились на эту тему, если смотреть на их динамику. Там все достаточно оптимистично. Вы не видите в этом каких-то противоречий?»

Яков Арнополин, главный портфельный управляющий PIMCO:

– Да, в какой-то степени. Низкие ставки позволяют обслуживать долги и помогают многим странам выдерживать высокую долговую нагрузку. В то же время мы видим, что у физических лиц, компаний и банков на балансах очень много наличных. Эти деньги идут по разным рынкам активов – они идут на биржи, идут в непонятные активы, такие как биткоин, потому что нет выбора, потому что госдолг не предполагает никакой доходности.

Почему инвесторы не волнуются? Потому что центральные банки показали, что у них есть ресурсы, они готовы помочь с помощью QE. Они могут помочь правительствам выпускать долги какое-то время – пока что мы не видим какого-то разворота. И не видим инфляции на горизонте, не видим ее ни биноклем, ни телескопом. Денег на балансах много, деньги ищут активы, а у центробанков есть много ресурсов продолжать QE.

Рубен Ениколопов:

– Кризисы подпитывают популистские партии, а у всех у них присутствует антиглобалистская повестка. В той мере, в которой социальные проблемы будут увеличивать популярность популистских партий, это может приводить к росту антиглобалистских настроений.

Когда говорят о глобализации, то надо аккуратно подходить к вопросу, падает она или нет. Все акцентируют внимание на торговле товарами. Но все большую в международной торговле роль играет торговля именно услугами, и она растет. Она меньше подвержена протекционизму на данный момент. Возможно, что другая тенденция, которая сбалансирует запрос на введение протекционистских мер, – это рост удельного веса торговли услугами, которые пока не страдают от этих барьеров.

9 декабря. 18:00, сессия 3: «Ипотека: как не надуть пузырь?»

Елизавета Данилова, директор департамента финансовой стабильности Банка России, модератор:

– Ипотека в некоторых сегментах растет очень быстро, в ДДУ – на 1 ноября 37% в годовом выражении. С одной стороны, у рынка ипотеки в России большие перспективы роста, и качество ипотечных кредитов очень хорошее. Но международный опыт показывает, что продолжительный высокий рост кредитования будет сопровождаться ростом пузырей. Мы постараемся ответить на вопрос, как скоро могут возникнуть риски для российского ипотечного рынка.

Итоги голосования аудитории «Ожидаете ли вы пузырь на рынке ипотеки в ближайшие три года?»: да – 40%, нет – 60%.

Антон Табах, управляющий директор по макроэкономическому анализу и прогнозированию АО «Эксперт РА»:

– Мы видим достаточно серьезные нарастающие проблемы на рынке недвижимости в отдельных секторах: потенциальные проблемы с новой системой с эскроу-счетами, проблему с нехваткой капитала у застройщиков. Главное – нет ресурсов для увеличения предложения жилья. Спрос поддерживается и нехваткой жилья, и социальными программами (например, изменениями в программе материнского капитала), но если уровень предложения будет ограничен, то рост цен будет неадекватен и будет отрываться от доходов населения. Пузыря пока не видим, но «пузырики» в отдельных секторах наблюдаются.

Артем Федорко, председатель правления Банка Дом.РФ:

– Бурный рост рынка ипотеки, который мы наблюдаем в последнее время, объясняется тем, что, как любой другой рыночный продукт, ипотека очень чувствительна к изменению спроса и предложения и ценовых параметров.

Сейчас ставки ниже, чем в предыдущем году, где-то на 2,5%, это очень много. Поэтому логично ожидать, что динамика рынка будет соответствующей при таком повышении доступности ипотеки. Пока те метрики, которые мы наблюдаем, не показывают, что есть предпосылки для формирования пузыря: мы не видим увеличения «просрочки», мы не видим смягчения требований банков по первоначальному платежу. То есть ипотека остается довольно качественным продуктом. В этой ситуации важно, растет ли предложение, то есть не формируется ли на рынке дисбаланс? Данные говорят о том, что, как и спрос, предложение растет. С августа по ноябрь было запущено более 12 млн кв. м новых проектов, это на 40% больше, чем в прошлом году.

Джангир Джангиров, старший вице-президент «Сбера»:

– У Сбербанка доля просрочки по ипотеке около 1%. Мы видим высокое качество ипотечных портфелей и в нормальной ситуации, и в ситуации кризиса. Что касается факторов, связанных с макроэкономикой, – доля ипотеки к ВВП в России очень низка. Обеспеченность граждан жильем – 19–25 кв. м в крупных городах, это не очень много. Есть нереализованный спрос на жилье. Если все эти факторы собрать вместе, то получается, что ипотечного пузыря нет и предпосылок для него нет.

Елизавета Данилова, директор департамента финансовой стабильности Банка России, вопрос Антону Табаху: «Цены растут быстро, особенно на первичном рынке, в ряде регионов – с годовым темпом выше 20%. Большой рост цен снижает доступность жилья для населения, которая достигается за счет субсидирования ставок и снижения ключевой ставки. Какая основная причина роста цен и видите ли вы риски в том, что на первичном рынке цены растут быстрее, чем на вторичном?»

Антон Табах, управляющий директор по макроэкономическому анализу и прогнозированию АО «Эксперт РА»:

– Основной фактор роста цен – нехватка предложения и повышенный спрос на улучшение жилищных условий. Недвижимость до сих пор воспринимается как низкорисковый актив и вечная ценность. Первичное строительство субсидируется через льготную ипотеку, а вторичка – нет. Но есть и фактор того, что первичное жилье часто лучше по качеству. В результате цены на первичном рынке растут опережающими темпами, съедая эффект от снижения ставок. Вопрос не в доступности ипотеки как таковой – качество кредитов достаточно хорошее. Проблема с ценами должна решаться на уровне фондирования и доступности капитала для застройщиков и повышения предложения на рынке.

Елизавета Данилова: «Не может ли цена объясняться в том числе снижением популярности банковских вкладов?»

Антон Табах:

– Вклады обычно не так велики, чтобы на них купить недвижимость. Но жилье действительно воспринимается как сберегательный актив, особенно в регионах, где оно относительно недорогое.Николай Журавлев, заместитель председателя Совета Федерации:

– Решение по субсидированию ипотечной ставки, которое приняли весной, поддержало и отрасль, и смежные отрасли, и спрос на ипотеку. Но мы должны понимать, что есть разные группы регионов. Первая группа – это там, где спрос превышает предложение, такие как Москва, Санкт-Петербург. Там заработные платы у людей достаточно высокие, там строится много нового жилья, но цены растут быстро. По факту эта группа регионов съела большую часть объема субсидии этой льготной ипотеки. Возможно, в таких регионах субсидии стоит уменьшать. Вторая группа – регионы, где более-менее равновесное предложение: там и строят, и покупают много, нет дефицита и цена не растет. Там надо смотреть по факту и регулировать. И третья группа – регионы, где цена низкая на недвижимость, низкий спрос, где никто строить не хочет из-за низкой маржинальности проектов, а людям не хватает доходов на покупку квартиры. Вот там надо субсидировать и по региональному признаку, и по сегментам, по категориям граждан. Есть регионы, в которых почти нет первички, – и там надо поддерживать вторичку: люди же все равно должны покупать квартиры, но если новые дома не строят и не поддерживается вторичная ипотека, тогда люди просто уедут из региона. Все это очень тонкая работа, надо постоянно считать и следить.

Нужно, чтобы сумма субсидии уходила не в цену жилья, а действительно доставалась гражданам. Надо не белых воротничков, работающих в Сити, стимулировать, а действительно нуждающихся. В будущем, я надеюсь, мы перейдем к более умной, тонкой программе поддержки, и тогда я голосую за то, что пузыря на рынке ипотеки произойти не должно.

Вопрос от Олега Шибанова из РЭШ: «Не готов ли Банк России использовать инструменты макропруденциальной политики для сдерживания роста кредитов с высоким LTV (соотношение суммы кредита со стоимостью залога)? Не нужно ли ужесточать регулирование ипотеки за счет более высокого первоначального взноса?»

Елизавета Данилова, директор департамента финансовой стабильности Банка России:

– Мы используем свою макропруденциальную политику контрциклически. Мы только в марте и апреле снизили надбавки по ипотечным кредитам, распустили ранее накопленные буферы капитала, чтобы поддержать банковскую систему и кредитование в условиях стресса. Сейчас мы видим большой спрос, отчасти это спрос, который возник бы и без программы [субсидирования ипотеки], и пока опасного состояния рынка и пузыря на нем мы не видим. Мы видим потенциал для сохранения контрциклических мер и продолжим отслеживать распределение LTV для оценки целесообразности наших мер.

Елизавета Данилова: «Нужно ли продлевать программу 6,5 [после июля 2021 г.]? Какие вы видите риски, если программа не будет продлена?»

Антон Табах, управляющий директор по макроэкономическому анализу и прогнозированию АО «Эксперт РА»:

– В случае, если программа льготной ипотеки не будет продлена, большого негатива не будет, но, возможно, тогда во II квартале 2021 г. мы увидим бешеный спрос на ипотеку, а затем в III квартале – наоборот, спад. Продление должно применяться более тонко – например, только в отдельных регионах.

Николай Журавлев, заместитель председателя Совета Федерации:

– Снижение ставки по ипотеке за последний год – это заслуга двух факторов. Треть снижения приходится на программу льготной ипотеки, и две трети – на снижение ключевой ставки ЦБ. Банк России снизил ставку за последнее время на 3 п.п., а программа дает рынку 1,25 п.п. Соотношение очевидно. Поэтому долгосрочная работа ЦБ по якорению инфляции и макроэкономическая стабильность – это ключевые вещи. Если ставки будут низкими, то никакие программы поддержки будут не нужны. Снижение ставки – это и есть самая большая поддержка ипотеки.

9 декабря. 17:00, сессия 2: «Взаимозависимость политики AMs и EMs: вызовы для ЦБ в новом десятилетии»

– Вопрос для голосования, зрители могут проголосовать в течение 5 минут: каковы основные вызовы для центральных банков. Вариант первый: ДКП и бюджетная политика – в настоящее время многие считают, что границы между ними стираются, особенно в связи с QE, с покупками центробанками госдолга. Второй и третий варианты ответа – низкая либо высокая инфляция, что является вызовом? Сейчас все боятся низкой инфляции, но стагфляцию никто не отменял – мы должны анализировать опыт не только Великой депрессии, но и опыт стагфляции 1970-х гг. в развитых странах. И, наконец, вопрос о долговой нагрузке: что будет проблемой – госдолг, корпоративный долг, долг домохозяйств?

Результат онлайн-голосования «Какие вызовы окажутся основными для центробанков?»:

Комментарий Владимира Мау, ректора РАНХиГС:

– Основные вызовы – долг и бюджет. Для меня это выглядит немного угрожающе: если основной вызов – долг, то вопрос о независимости центробанка будет подниматься вновь и вновь.

– Очень часто институт, который кажется временным, становится постоянным. В какой степени нестандартные меры могут стать стандартными?

Ксения Юдаева, первый заместитель председателя Банка России:

– Мы, как мегарегулятор, использовали и ДКП, и регуляторный подход. Если говорить о ДКП, то мы сначала затормозили снижение ставки, потому что опасались краткосрочных инфляционных рисков, но потом, когда стало понятно, что эти риски закончились, мы достаточно сильно смягчили политику. Мы предоставляли ликвидность, увеличили лимит по предоставлению валютной ликвидности (но он практически не понадобился). Был ряд регуляторных послаблений, основное – меры, которые стимулировали банки реструктурировать кредиты наиболее пострадавшим заемщикам.

Два слова о том, чего мы не делали. Первое – мы не покупали активы. Новацией текущего кризиса было то, что не только в развитых странах, где нулевая инфляция и ставки, но и в странах с развивающимися рынками центральные банки проводили количественное смягчение, покупали активы, в частности гособлигации. Нам эта мера не пригодилась – думаю, в этом нам помогло несколько вещей, и первое – это бюджетная политика: у нас не было проблем с макроэкономической стабильностью до кризиса, и это стало существенным стабилизирующим фактором во время кризиса. Валютные интервенции не могу сказать, что не проводили, но они были далеки от массированных, от того, что было в предыдущие кризисы. Максимум продаж составил 300 млн в день – напомню, как-то однажды $11 млрд за один день было продано, а по $1–2 млрд в день было вообще типично [в предыдущие кризисы]. Новацией в этот раз стала постепенная продажа валюты, полученной от сделки по Сбербанку, плюс шли продажи в рамках бюджетного правила.

Если говорить на будущее – для нас очень важно вовремя вернуться к нормальной ситуации: сейчас мы расходуем буферы, но потом надо будет их снова создать.

– Предоставление ликвидности под качественный залог всегда было частью работы центральных банков. QE – совсем другой тип интервенции, развитые экономики делали это, потому что столкнулись с хронической низкой инфляцией и ожиданиями ниже их таргетов, а также хронической слабостью в агрегированном спросе. Но эти три условия могут не присутствовать на развивающихся рынках. И мы должны это учитывать.

Развитые экономики, когда покупали активы, пытались снизить всю кривую доходности. Центробанки снижали краткосрочные ставки, но и долгосрочные ставки старались снизить, чтобы усилить влияние на агрегированный спрос. На развивающихся рынках ставки больше зависят от премии за риск, а они привязаны и к фискальной устойчивости, и к долгосрочным инфляционным ожиданиям. Как мы можем получить более низкие долгосрочные ставки, чтобы улучшить шансы на восстановление экономики? Нам нужно снижать премии за риск, а не увеличивать, то есть следить за отношением долга к ВВП и устойчивостью фискального дефицита. Как развивающиеся рынки, мы импортируем капитал, а не экспортируем, и нам нужно сохранять привлекательность для инвесторов. Мы должны быть осторожны. Некоторые развивающиеся рынки могут позволить себе покупать активы для снижения кривой доходности, но это скорее исключение, чем правило.

Владимир Мау, ректор РАНХиГС, модератор, вопрос Ксении Юдаевой: «Инфляция несколько приподнялась, в России чуть больше 4%, но Банк России занимает голубиную позицию. Что заставит Банк России перейти к ястребиной позиции?»

Ксения Юдаева, первый заместитель председателя Банка России:

– Мы смотрим вперед, на прогноз, и в нем видим большое количество дефляционных рисков, поэтому пространство для смягчения есть. С другой стороны, мы уже несколько раз оставляли ставку на том уровне, на котором она сейчас, – 4,25% – ровно потому, что сейчас видим в том числе определенные краткосрочные проинфляционные риски и риски для финансовой стабильности. Нужно следить за такими рисками, сохранять доверие рынков, контролировать инфляционные ожидания, поэтому мы сейчас и проводим довольно сдержанную политику, притом что видим, что в дальнейшем риски, скорее всего, будут смещены в сторону дефляции.

Владимир Мау: «Вопрос от слушателя конференции: может ли ухудшение баланса правительств (значительный рост дефицита или госдолга) стать препятствием для ужесточения ДКП в условиях ускорения инфляции?»

Алехандро Диаз де Леон, председатель Банка Мексики:

– Думаю, что этот вопрос критически важен. Неустойчивый дефицит бюджета может в итоге привести к ограничению решений в области денежно-кредитной политики, когда центральный банк не желает или не может повысить ставки, чтобы погасить инфляцию, что, в свою очередь, ведет к увеличению премии за риск [и еще больше обостряет проблему госдолга].

Эльвира Набиуллина, председатель Банка России:

– Новая ситуация ставит огромные вызовы и по поводу характера экономического роста, и по поводу роли центральных банков. Мы в Банке России придерживаемся ортодоксальных взглядов по поводу политики и не очень экспериментируем с нестандартными инструментами именно для того, чтобы быть эффективными в решении задач, стоящих перед центральными банками.

Все больше [в мире] растет риск размывания границы между центробанком и правительством – запрос на это есть, и он будет только возрастать, потому что велика вероятность того, что темпы экономического роста будут оставаться низкими, с учетом накопленных дисбалансов, пузырей в финансовом секторе, когда не происходит эффективного перераспределения капитала в сторону более производительных секторов и компаний. И темпы экономического роста могут оставаться низкими. При этом фискальные стимулы со стороны бюджета ограничены с учетом накопленных долгов, структурные меры идут очень медленно, потому что они болезненные, и на фоне высокой общественной озабоченности их будет тяжело проводить. Поэтому будет поиск легких решений, и он будет оправдан именно опытом 2020 года: «Смотрите, все напечатали много денег, инфляция не выросла, это можно делать многие годы без риска». И эта позиция, на мой взгляд, будет набирать силу, и будет большое искушение включить эти меры, но это приведет к долгосрочным негативным последствиям, которые могут проявиться не сразу. Как пузыри: если их не сдувать, они схлопнутся. Это будут или риски финансовой стабильности, или риски возросшей инфляции. Эти риски будут существовать. Как от этого застраховаться? Проводить сдержанную макроэкономическую политику.

9 декабря. 16:00, сессия 1: «Трансмиссионный механизм ДКП в необычные времена»

Алексей Заботкин, заместитель председателя Банка России, модератор сессии:

– Первая сессия посвящена механизму денежно-кредитной политики. Мы хотели бы обсудить:

- как на трансмиссионный механизм денежно-кредитной политики могут влиять ограничительные меры, которые были приняты правительствами для борьбы с коронавирусом;

- как изменение ключевой ставки может влиять на долгосрочные кредитные ставки и на денежно-кредитные условия в экономике в целом;

- что означает для эффективности трансмиссионного механизма переток сбережений населения на фондовый рынок в наличные деньги и в другие формы накопления;

- как на механизме сказываются льготные программы кредитования и другие меры кредитной поддержки, которые приняли правительства во всем мире;

- насколько корректно применять к России опыт денежно-кредитной политики других стран.

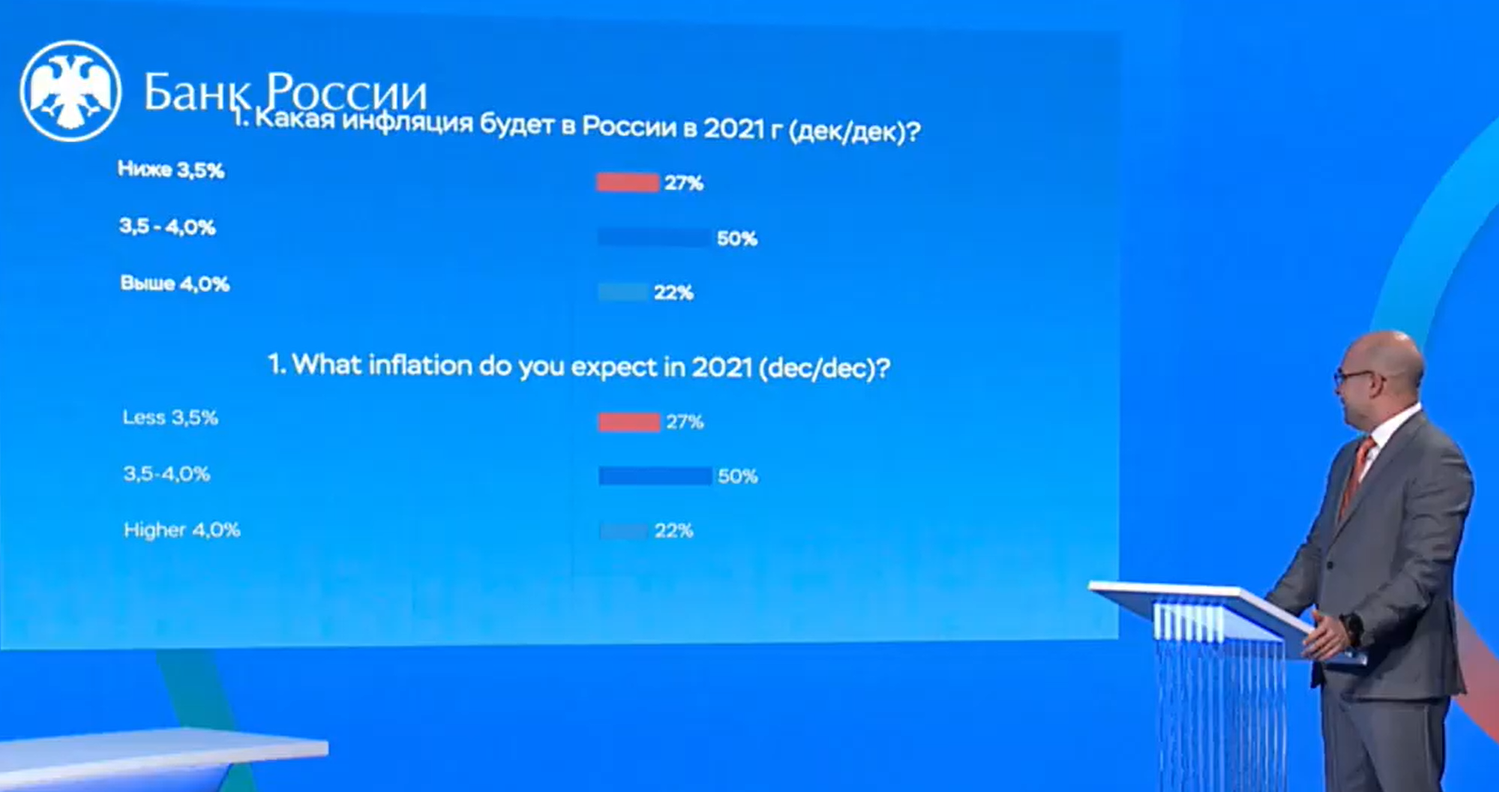

В начале сессии среди аудитории проведено онлайн-голосование «Какой будет инфляция в России в конце 2021 г.». Вот результаты:

Жак Миньян, руководитель миссии МВФ в России:

– Ситуация в России отличается от ситуации в других странах: в еврозоне инфляция крайне низкая, в Великобритании она снижается, в США несколько выросла, но все еще не дотягивает до таргета в 2%. В России в ноябре инфляция составляла 4,5%. Слишком низкая инфляция проблематична для центрального банка, потому что она оставляет ему слишком мало пространства для того, чтобы реагировать на кризис, – и у Банка России этого пространства было больше, то есть с точки зрения монетарной политики Россия оказалась в более комфортной ситуации. И механизм трансмиссии работал: ставки, которые люди платят по ипотеке, пошли вниз, краткосрочные и долгосрочные ставки пошли вниз.

Но это не повод для самоуспокоения. Текущий кризис не похож на все предыдущие: произошел сильный шок, но он затронул разные сектора экономики несимметрично. Основная цель – избежать волны банкротств в самых пострадавших секторах, а это означает две вещи. Во-первых, помощь должна быть прицельной. И в тех секторах, которые в ней нуждаются, она должна быть масштабной: если ты владелец отеля и потерял 70% выручки, то даже более низкие ставки тебе не помогут. Поэтому, хотя трансмиссионный механизм работал, без фискальной политики кризис оказался бы гораздо более масштабным. И было важно, чтобы они работали в одно и то же время.

У монетарной политики, в свою очередь, несколько ключевых ролей: в частности, избежать сбоев на финансовом рынке (потеря доверия к рынку также увеличивает масштаб кризиса) и сохранить инфляционные ожидания «заякоренными», чтобы люди не ждали ни слишком высокой, ни слишком низкой инфляции. Мы ожидаем, что инфляция в России в 2021 г. составит 3–3,5%.

Александр Исаков, главный экономист по России «ВТБ Капитал»:

– Начну с прогноза по инфляции – в следующем году мы ждем инфляцию на уровне 2,8–3%, это даже несколько меньше, чем оценка МВФ. Где будет итоговый темп роста цен, показывают последние данные по инфляции на продовольственные товары: текущее ускорение цен приводит к тому, что в следующем году мы ждем более низких темпов роста. Сахар, рыба, мясо – все эти позиции и приведут нашу инфляцию к тому, что по этому году мы получим ее на уровне 4,5% плюс-минус, а в следующем – думаю, менее 3%.

Говорит ли это о том, что трансмиссионный механизм стал слабее? Нет. А о том, что инфляция сохранится на уровне ниже 4% в последующие годы? Тоже нет. Мы видим устойчивый двухлетний цикл в продовольствии – хороший урожай следует за менее удачным, – и мы видим этот цикл в агрегированной инфляции.

Филипп Картаев, профессор МГУ:

– Мы видим, что колебания валютного курса стали в меньшей степени передаваться в колебания цен. По оценкам и Банка России, и независимых экономистов, эффект переноса валютного курса в цены сократился. Что это значит? Это значит, что резкое изменение курса создает меньшие риски для инфляции и это дает ЦБ больше возможностей управлять инфляцией. Это связано в том числе с выбором между разными вариантами проведения инфляционного таргетирования. Здесь любой центральный банк, который переходит к таргетированию, сталкивается с дилеммой: с одной стороны, у вас должен быть плавающий курс, а с другой – если вы допускаете свободные колебания курса, то его существенные изменения могут передаваться в цены и мешать вам таргетировать инфляцию. Сгладить колебания курса помогает бюджетное правило – и это опыт не только России, но и других стран, которые таргетируют инфляцию и используют аналогичные механизмы бюджетных правил.

Александр Исаков, главный экономист по России «ВТБ Капитал»:

– Насколько фактическое снижение ставок во время рецессии влияет на финансовые условия и кредитование, как это происходило сейчас во время коронавируса? Влияет меньше, чем нам бы хотелось (нам всегда хочется, чтобы влияние ДКП было бы сильнее и больше). Но сейчас недооцененный фактор – рост кредитов по плавающей ставке. Заемщики увидели прямой эффект от снижения ставок Банком России. Во время рецессии финансовые условия ужесточаются, а плавающая природа ставок позволяет непосредственно в моменте передать импульс экономике. Эффективность трансмиссионного механизма в последнее время была выше, чем обычно.

Про переток сбережений на финансовые рынки – они приведут к усложнению баланса домохозяйств. Возможно, через несколько лет мы будем говорить о канале благосостояния как о главном канале передачи ДКП.

Алексей Заботкин, заместитель председателя Банка России, вопрос Филиппу Картаеву: «Может ли неравенство влиять на эффективность денежно-кредитной политики?»

Филипп Картаев, профессор МГУ:

– Мы пока не знаем ответа на этот вопрос на российских данных, но если смотреть на мировой опыт, то кажется, что неравенство может влиять на эффективность работы денежно-кредитной трансмиссии. Высокое неравенство снижает эффективность монетарной политики. Если у вас высокое неравенство, значит, у вас относительно большая доля бедных людей и относительно большая доля очень богатых людей. Но бедные люди при смягчающей политике не так сильно наращивают потребление, как средний класс, из-за того, что у них существенные ограничения по заимствованиям. А у очень состоятельных людей просто относительно более низкая предельная склонность к потреблению. Поэтому именно люди со средним доходом наиболее сильно реагируют на стимулирующую политику. Получается, что если у вас более однородное население, то и монетарная политика более эффективна. Правда, наверное, это не главная причина для борьбы с неравенством.

Жак Миньян, руководитель миссии МВФ в России:

– В России ожидания домохозяйств выше 4% (целевой уровень Банка России. – Econs.online), а ожидания участников рынка (оцениваемые на основе ОФЗ) ниже. Стоит воспринимать риск того, что ожидания окажутся ниже 4%, всерьез. Я вырос в стране с историей высокой инфляции и понимаю издержки этой ситуации. И понимаю, почему низкая инфляция стала большим достижением. Однако сейчас риски низкой инфляции во всем мире очень серьезны, и не стоит игнорировать сигналы о том, что инфляция может оказаться ниже таргета. Я бы обращал внимание на сигналы о том, что ожидания могут быть ниже 3%. В России есть и проинфляционные, и дезинфляционные риски, и инфляция ощутимо ниже таргета будет разрушительной.