Центробанки против глобального потепления

Лето прошлого года в Германии выдалось на редкость засушливым. Эльба обмелела настолько, что ни одно судно не могло пройти по ней с июня. По руслу Рейна суда могли передвигаться лишь при загрузке в половину обычного объема. Цены на фрахт, логистику, топливо росли, к октябрю министерство экономики было вынуждено открыть доступ к стратегическим запасам топлива в регионах, ставших недоступными для танкеров и барж. В ноябре инфляция почти на четверть превысила июньский прогноз Бундесбанка, экономика Германии в IV квартале едва избежала рецессии. В этом году летняя жара может обновить рекорд.

Изменение климата – это не теория, это факт, и чем дольше он игнорируется, тем выше риски разрушительных и, возможно, необратимых последствий для экономики, заявил в ноябре 2018 г. член исполнительного совета ЕЦБ Бенуа Кере, призвав центральные банки наряду с другими органами власти участвовать в разработке мер реагирования на климатические изменения. Хотя глобальное потепление, влияя на экономику и ее финансовую систему, постепенно привлекает внимание все большего числа центробанков, системный подход к управлению климатическими рисками финансовой стабильности еще только предстоит выработать.

Центробанки за экологичность

Глава Банка Англии Марк Карни первым четыре года назад, накануне конференции ООН в Ле-Бурже, принявшей Парижское соглашение об ограничении темпов глобального потепления двумя градусами (см. врез), назвал изменение климата актуальной и для финансовых регуляторов проблемой, поставив вопрос об их роли в борьбе с глобальным потеплением. Когда и какими способами ограничивать повышение среднемировой температуры – это выбор, безусловно, правительств, однако изменение климата несет системный риск для финансовой стабильности, поддержка которой в явной или неявной форме входит в мандаты многих центробанков. Для этой поддержки и предотвращения новых мировых финансовых кризисов страны «Группы 20» в 2009 г. создали Совет по финансовой стабильности (Financial Stability Board, FSB; Банк России входит в число его соучредителей).

Почти одновременно с принятием Парижского соглашения, в конце 2015 г., возглавляемый на тот момент Марком Карни Совет по финансовой стабильности сформировал Целевую группу по раскрытию финансовой информации (Task Force on Climate-related Financial Disclosures, TCFD). Вошедшие в нее представители бизнеса разработали для рынка рекомендации о том, как раскрывать для инвесторов риски, связанные с изменением климата, и ведут мониторинг выполнения этих инструкций.

Два года назад восемь центральных банков создали объединение за экологичность финансовой системы – Network of Central Banks and Supervisors for Greening the Financial System (NGFS). К лету 2019 г. в нем было уже 39 участников, включая центральные банки большей части Европы, Китая, а также наднациональные институты – ОЭСР, Всемирный банк, Международную финасовую корпорацию, ЕБРР.

В зоне риска

Риски для финансовой системы от изменения климата можно объединить в две основные группы: это риски, связанные с прямыми последствиями глобального потепления, и издержки перехода к «зеленой» экономике, призванной ограничить эти последствия.

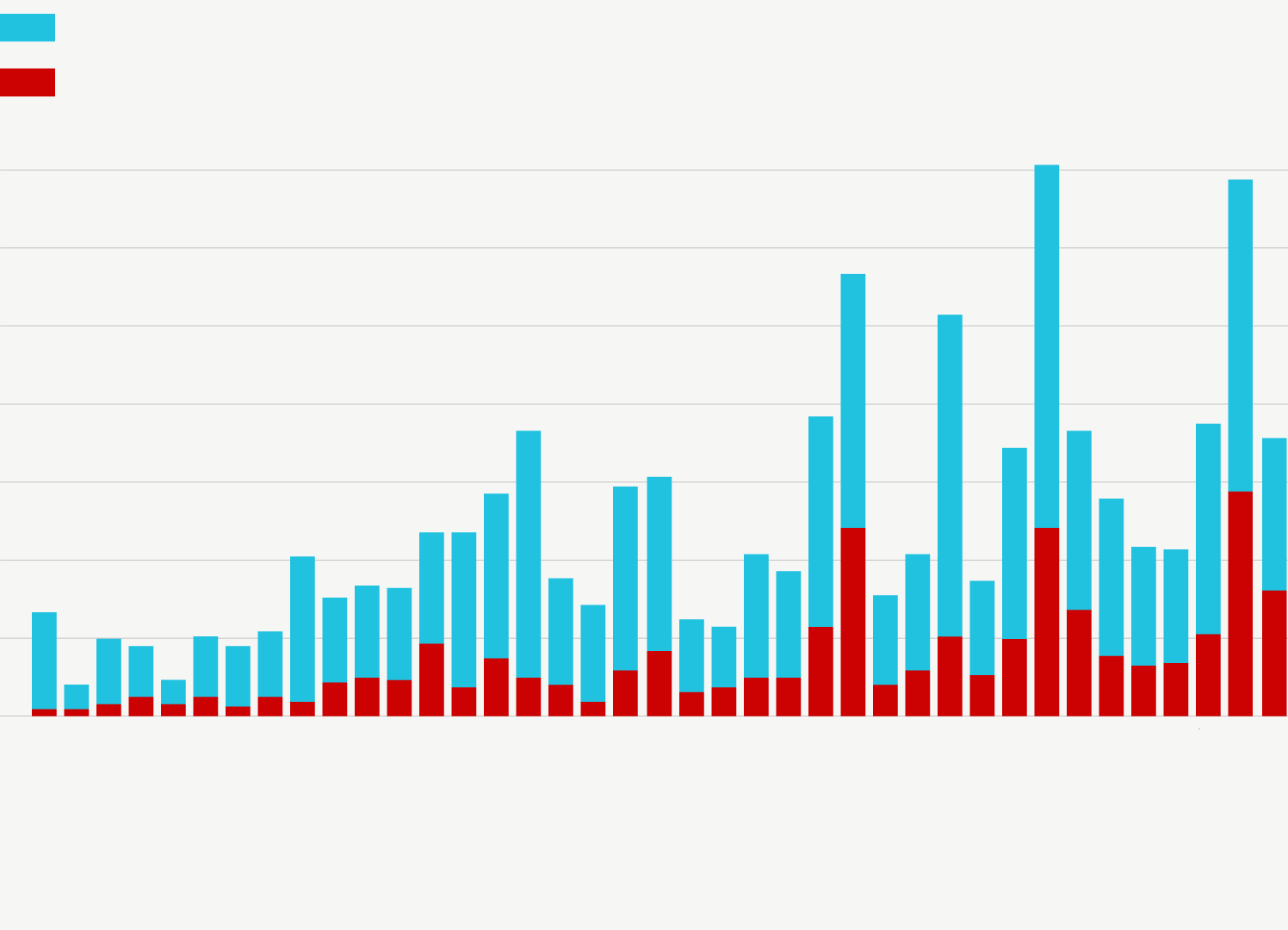

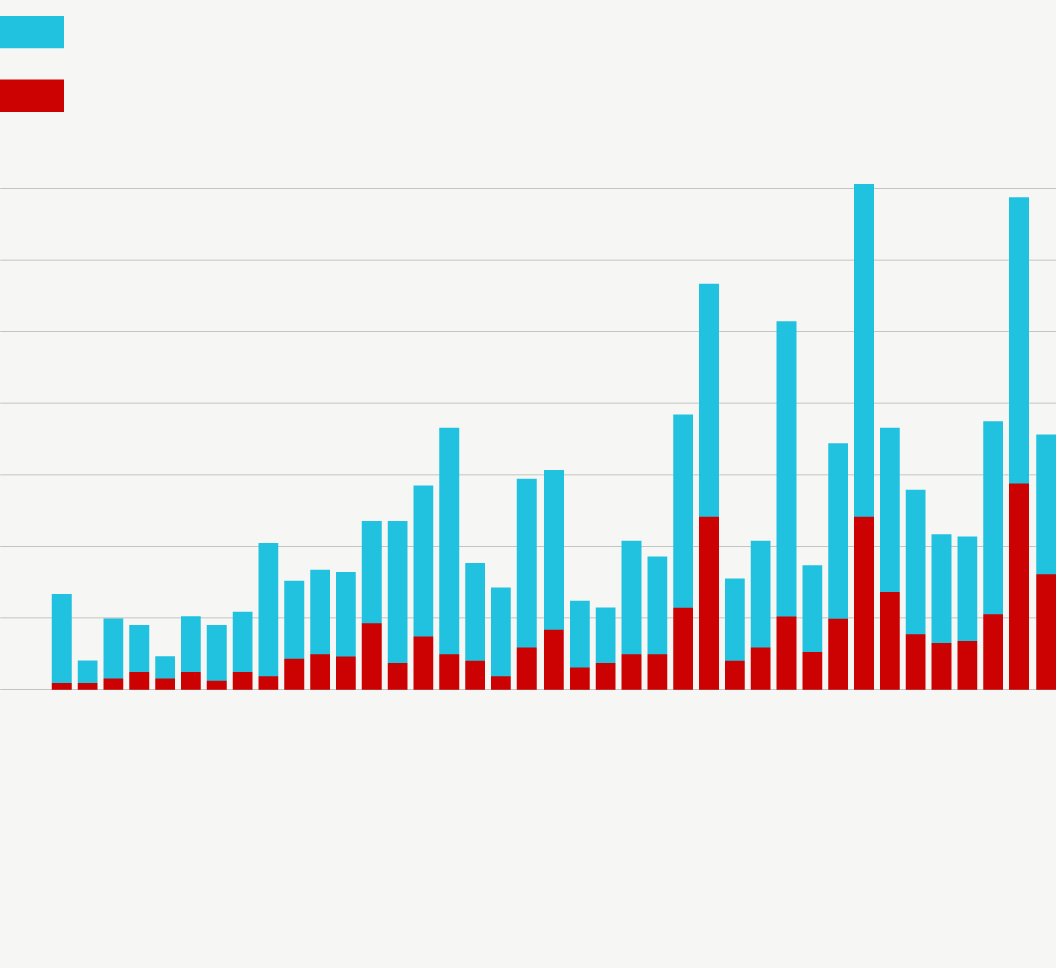

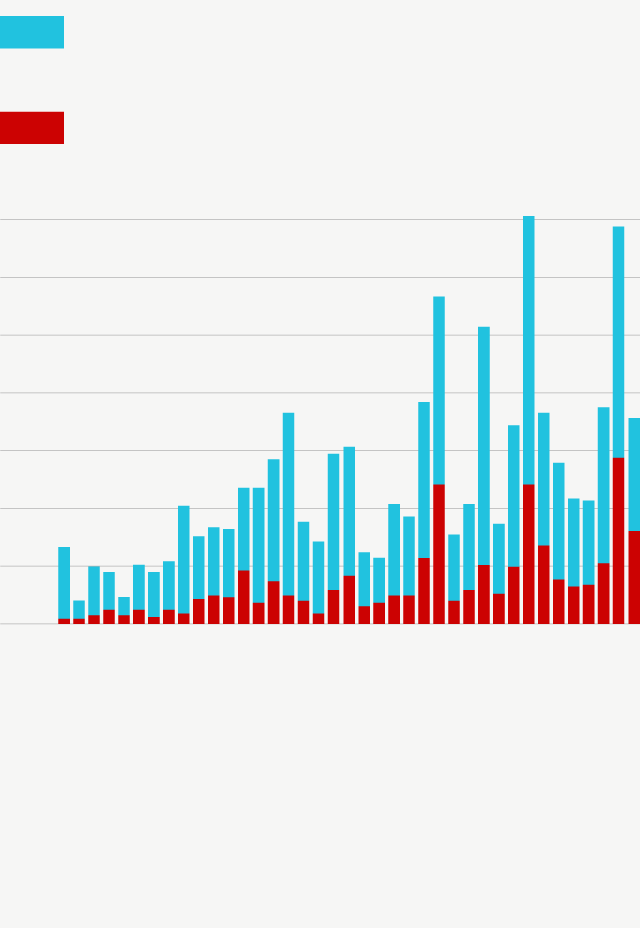

Физические риски реализуются уже сейчас. Чрезвычайные природные явления, такие как наводнения, засухи, стихийные пожары и периоды аномально высоких и низких температур, случаются все чаще. Если за 1980–1991 гг. природные явления повлекли $693 млрд убытков, из которых $134 млрд было застраховано, то в 2007–2018 гг. – $2,2 трлн и $720 млрд соответственно (в сопоставимых ценах 2018 г.). Дальнейший рост среднемировой температуры и повышение уровня мирового океана, как ожидается, лишь усугубят ситуацию.

Увеличение частоты и интенсивности природных катаклизмов сказывается на финансовых результатах страховых компаний, взимаемых ими премиях и готовности страховать активы в зонах риска. Считается, что в случае потепления планеты на 4°C страхование станет в принципе невозможным.

Для банковской системы ухудшение условий страхования активов и учащение природных катастроф чревато синхронным падением стоимости залогов и снижением платежеспособности частных и корпоративных заемщиков в целых регионах мира.

Совокупные и застрахованные потери от природных явлений в мире в 1980–2018 гг., $, млрд

Потери от релевантных природных явлений

Застрахованные потери

350

300

250

200

150

100

50

0

1980

1985

1990

1995

2000

2005

2010

2015

* Данные в ценах 2018 г.

** Релевантные явления определены как события, нормализованные финансовые

и/или человеческие потери от которых превышают пороговые значения.

Источник: Munich Re, NatCatSERVICE

Потери от релевантных природных явлений

Застрахованные потери

350

300

250

200

150

100

50

0

1980

1985

1990

1995

2000

2005

2010

2015

* Данные в ценах 2018 г.

** Релевантные явления определены как события,

нормализованные финансовые и/или человеческие

потери от которых превышают пороговые значения.

Источник: Munich Re, NatCatSERVICE

Потери от релевантных

природных явлений

Застрахованные потери

350

300

250

200

150

100

50

0

1980

1985

1990

1995

2000

2005

2010

2015

* Данные в ценах 2018 г.

** Релевантные явления определены

как события, нормализованные финансовые

и/или человеческие потери от которых

превышают пороговые значения.

Источник: Munich Re, NatCatSERVICE

Чтобы к 2050 г. приблизить нетто-выбросы углекислого газа к нулю, как предполагает Парижское соглашение, валовая эмиссия парниковых газов должна снизиться по сравнению с уровнем 2010 г. на 45%. Это потребует масштабного перераспределения капитала и грозит исчезновением целых отраслей.

Часть запасов нефти, газа и угля, которые сейчас учитываются на балансах и в рыночной стоимости компаний как источники будущей прибыли, рискуют навсегда остаться в земле. По оценкам, для ограничения роста температуры 2°C к 2050 г. треть запасов нефти, половина запасов газа и более 80% текущих запасов угля должны оставаться неиспользованными. В силу этого, а также снижения спроса и, как следствие, цен на традиционное топливо капитализация нефтегазовых компаний может потерять до 60%. Исторический анализ шоков цены нефти подтверждает, что даже не самые большие из них оказывают существенное влияние на реальный ВВП, отмечала в докладе о переходе к низкоуглеродной экономике Европейская комиссия по системным рискам. Падение стоимости активов может привести к переоценке долга и кредитным потерям, нанеся удар по финансовой стабильности.

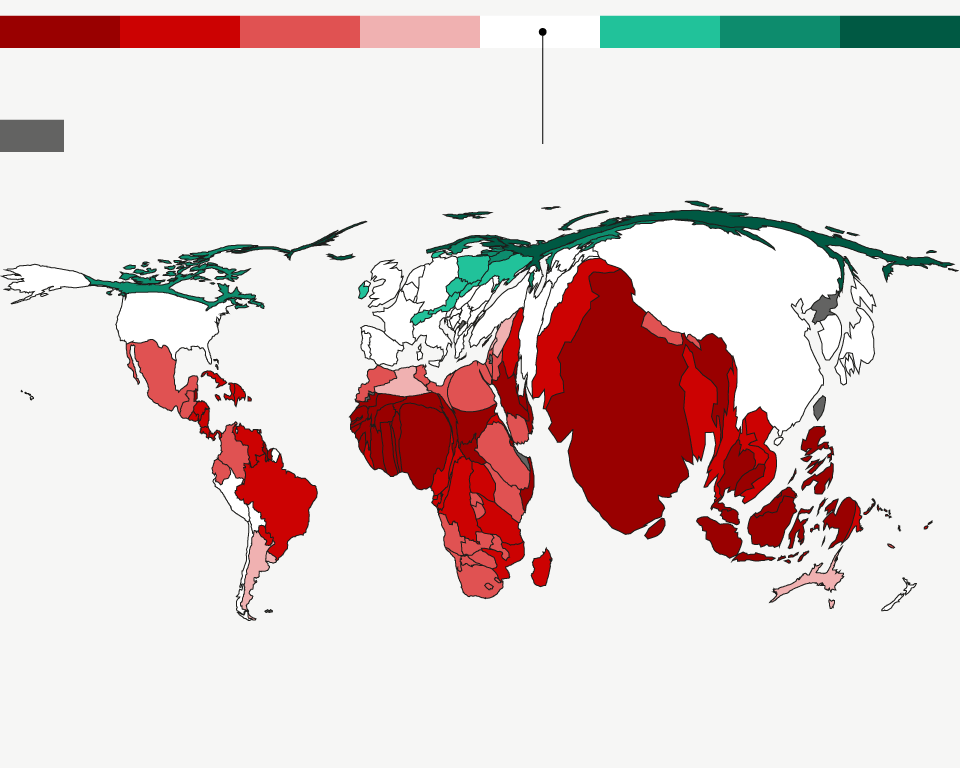

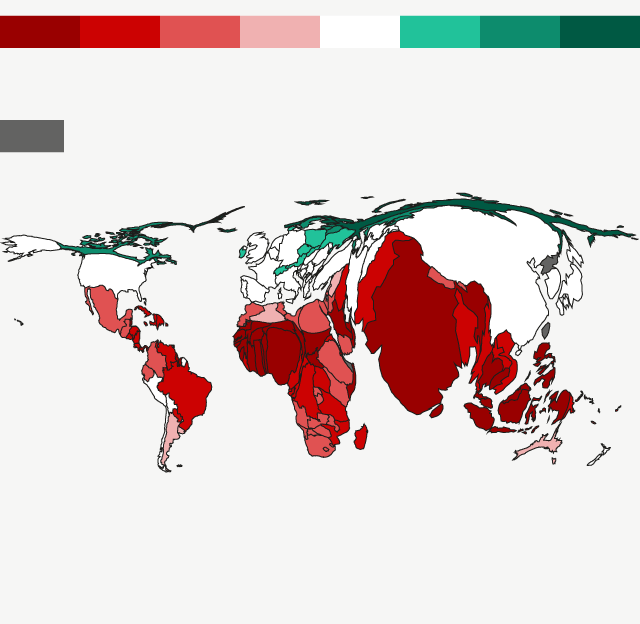

Как потепление на 1°С скажется на реальном ВВП на душу населения

–1,68

–1,30

–0,97

–0,50

–0,32

0,33

0,43

0,80

1,63

Незначительный эффект

Нет данных

* Площадь стран масштабирована пропорционально их населению.

Источник: МВФ

–1,68

–1,30

–0,97

–0,50

–0,32

0,33

0,43

0,80

1,63

Нет данных

Незначительный эффект

* Площадь стран масштабирована пропорционально

их населению.

Источник: МВФ

–1,68

–1,30

–0,97

–0,50

–0,32

0,33

0,43

0,80

1,63

Нет данных

* Площадь стран масштабирована

пропорционально их населению.

Источник: МВФ

Изменение климата может повлиять и на денежно-кредитную политику. Пока что влиянию климатических сдвигов на динамику цен на товары и услуги и, в более широком смысле, на экономический рост уделяется меньшее внимание, хотя происходящее вызывает опасения и вопросы на этот счет, отмечает Банк Франции в июньском обзоре финансовой стабильности, посвященном проблеме изменения климата. Поскольку мандат центральных банков включает поддержку ценовой стабильности, им важно изучать влияние изменения климата и на денежно-кредитную политику, говорится в обзоре.

Засуха и жара наносят ущерб сельскому хозяйству, что ведет к повышению цен на продовольствие, ураганы и наводнения разрушают производственные мощности, увеличивая закупочные и отпускные цены, а необычно холодные зимы негативно влияют на производительность, то есть повышают цены на те же объемы производства, объяснял Бенуа Кере. Все это создает шоки предложения – они, в отличие от шоков спроса, труднее поддаются управлению для центральных банков, поскольку выпуск и инфляция при шоках предложения движутся в противоположных направлениях.

Длительный сдвиг в структуре энергопотребления может вести к постоянному изменению относительных цен, что может дестабилизировать среднесрочные инфляционные ожидания. А ускоренный переход к низкоуглеродной экономике может создать проблемы, аналогичные недавнему глобальному финансовому кризису, сравнил Кере, когда центробанкам приходилось задействовать нетрадиционные меры, включая скупку госактивов и отрицательные процентные ставки, чтобы предотвратить сползание экономик в дефляционную спираль.

Неочевидная угроза

«Когда я начинал в Банке Индонезии исследовательский проект по климатическим рискам и «зеленому» финансированию почти 10 лет назад, друзья и коллеги из других центробанков были ошеломлены, почему вдруг центральный банк заинтересовался такими темами», – вспоминает член Консультативного совета Института Азиатского банка развития Ульрих Вольц. Спустя пять лет уже никто не удивлялся, однако центробанки считали, что это не их работа.

Опрос центральных банков, проведенный порталом Central Banking в 2019 г., показал, что большая часть их по-прежнему не видит в изменении климата существенного риска финансовой стабильности. В то же время почти две трети респондентов сказали, что пристально отслеживают этот вопрос. Четверть опрошенных признают проблему, но относят ее к сфере ответственности других институтов. В анонимном опросе приняли участие 34 регулятора из 100 приглашенных, отмечает издание.

Когда изменение климата превратится в однозначную угрозу финансовой стабильности, может оказаться слишком поздно.

Марк Карни, глава Банка Англии

В знаменитой речи, произнесенной в 2015 г. перед страховым объединением Ллойда, глава Банка Англии назвал изменение климата трагедией горизонта: последствия климатических изменений будут ощущаться за пределами и бизнес-цикла, и политического цикла, и за горизонтом влияния технократических властей – таких как центральные банки. «Другими словами, когда изменение климата превратится в однозначную угрозу финансовой стабильности, может оказаться слишком поздно», – предупредил он.

Климатические риски требуют особого подхода, отмечает Сара Бриден из Банка Англии, возглавляющая также направление анализа макрофинансового влияния изменений климата в NGFS. Они повлияют на все секторы экономики по всему миру, поэтому суммарный масштаб эффекта будет гораздо больше, чем при реализации других угроз. Однако масштабы этих будущих событий напрямую зависят от того, как именно человечество будет действовать сейчас.

Банк Англии первым и пока единственным из крупных центробанков выпустил предписание по управлению климатическими рисками. Оно, в частности, вводит обязательную ответственность старшего менеджмента банков, страховщиков и других участников финансового рынка за обнаружение и работу с этим видом угроз. ЕЦБ в этом году определил риск, связанный с изменением климата, как один из ключевых рисков банковского сектора.

Добровольное «озеленение»

Юрисдикции регуляторов, объединившихся в NGFS ради «озеленения» финансовой системы, в сумме представляют 44% мирового ВВП и отвечают за 45% глобальных выбросов парниковых газов. В их число не входят США – вторая по объему эмиссии углекислого газа экономика мира после китайской.

Среди своих задач NGFS видит разработку системы экологического и климатического риск-менеджмента в финансовой сфере и поддержку развития «зеленых» финансовых инструментов. В апреле 2019 г. NGFS представил первый в своем роде развернутый доклад, посвященный климатическим рискам и подходу к ним с позиций финансового регулирования.

Документ содержит несколько рекомендаций для регуляторов. В их числе – интеграция климатических рисков в мониторинг финансовой стабильности и пруденциальный надзор, учет соображений устойчивости при управлении собственным инвестпортфелем, накопление и обмен данными и опытом, создание «зеленой» классификации и стандартов отчетности.

Следование этим рекомендациям – дело добровольное, и NGFS

призывает делиться опытом и накапливать экспертизу всех, а не только членов

объединения.

.webp)